主要数据

行业: 服装纺织

股价: 185.4 港币

目标价: 220.0 港币(+18.7%)

市值: 5011.97 亿港币

发布安踏品牌未来五年战略目标及未来24个月“赢领计划”

根据公司五年战略目标,公司未来流水目标达到18-25%的复合增长,以此作为推算,安踏品牌市场份额有望提升3-5pct至12-14%,继续引领行业增长。公司将继续推进渠道优化等措施保证高质量增长,1)增加高线城市布局,一至三线城市流水占比有望超过50%;2)加强购物中心布局,店数将翻倍;3)发展线上业务,保持线上流水超过30%的复合增速,占比提升至40%。同时,公司公布了未来24个月“赢领计划”,强调专业为本,品牌向上两大策略,聚焦八大领域提出了一系列重要举措。

二季度流水增速强劲,折扣库存健康,DTC改革进展良好

二季度,安踏主品牌\FILA\其他品牌流水分别录得同比35-40%\30-35%\70-75%的增长,对比2019年亦有35%+\50%+\100%+的增长,高基数下销售增速依然强劲,延续了良好的增长态势。主品牌方面,安踏大货\儿童同比增长35%+\35%+,线上渠道增速更快同比增长超过45%;FILA方面,FILAClassic\Fusion\Kids分别取得同比20%+\80%+\40%+的流水增长,电商同比增长超过40%;其他品牌方面,迪桑特流水增长超过100%,可隆亦有超过40%的流水增长,新品牌发展势头良好。在良好的销售带动下,折扣、库存等均处于健康水平。安踏主品牌售罄率较2019年上升10pct,库销比保持在5倍的健康水平,零售折扣回到疫情前的水平。FILA库销比维持在6倍左右,FILA综合折扣约为8折,正价折扣约86折,库销比维持6倍。安踏的DTC渠道改革进展良好,店效有望提升。未来公司也将提高O2O占比,线上线下一盘货,进一步提升运营效率。

调整目标价至220港元,维持买入评级

我们看好安踏品牌五年战略发展方向,最新战略将帮助安踏品牌树立更为专业的运动品牌形象,品牌力向上突破,带来领先行业的高质量发展。考虑到最新战略规划和公司二季度运营状况,我们调整了公司2021、2022年公司净利润分别为81.7、108.1亿元,调整目标价至220.0港元,相当于2023年每股盈利预测的37倍,维持买入评级。

风险因素

海外疫情波动、Amer亏损、DTC改革不及预期等

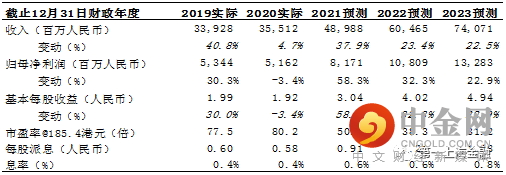

图表1: 盈利摘要

资料来源:第一上海, 公司资料

举报电话: 13816368049