引言

今天和同事讨论市场主线和投资策略,最后大家结论是去年看含“茅”量,比如各种酒茅、药茅涨得都不错,今年可能是看含“碳”量,或者说是含“新能源”量,产业不仅是代表了未来方向而且在证券市场上相关龙头表现亮眼。

那么问题来了,作为没有太多产业资源,很难去实地调研的普通投资者,如何把握相关机会呢?可能很多朋友会选择基金,通过专业的管理人把握机遇。但市场上几千只基金,哪位基金经理特别擅长新能源呢?今天就给大家介绍一位。

,

北京大学理学学士,清华-MIT国际工商管理硕士,具备实业和资本市场的双重经验,

先后参与康宁,东进半导体化学等两家外资企业中国区的创业过程,擅长对于企业价值的微观判断。于

2011年加入嘉实基金,迄今有10年证券从业经验,曾经挖掘过多只十倍至百倍的股票,并且见证了光伏、电动车等领域全部头部公司的发展。有5年公募管理经验,现任嘉实基金成长投资总监及嘉实智能汽车等多只基金的基金经理。

姚志鹏的业绩非常好,截止2021年一季度末,姚志鹏管理的嘉实智能汽车、嘉实新能源新材料、嘉实环保低碳基金收益率分别为214.50%,157.08%,202.10%,同期业绩比较基准分别为48.19%,-4.36%,36.48%,收益率均实现翻倍。长期回报突出。2020年,嘉实智能汽车、新能源新材料、环保低碳分别上涨93.91%、108%、113.67%,大幅超越业绩比较基准。

数据来自wind,截至20210331,基金的详细业绩见文末备注。历史业绩不代表未来,基金有风险,投资需谨慎。

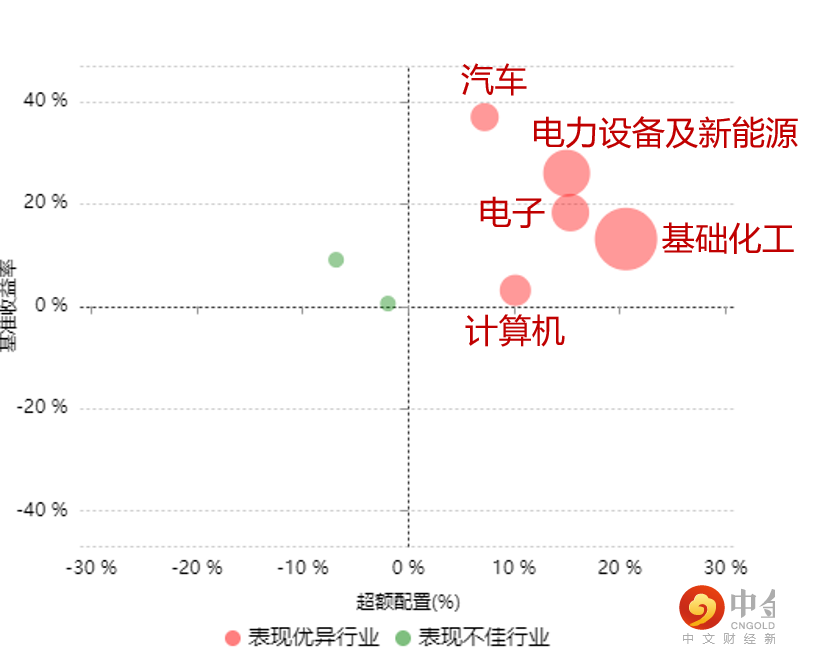

以姚志鹏管理的嘉实智能汽车为例,通过归因分析对收益进行拆解,可以看出姚志鹏在几乎所有行业上都取得了超额收益,而且总体上重配的行业超额收益更明显,具体见下图红圈部分。

数据来自wind,时间:20180331-20210331

首先从宏观出发,筛选景气度好、风险较低的产业,通过ROE和PB的变化判断行业景气周期,寻找景气度向上的产业,通过ROE在历史上的百分位,判断该行业的具体景气程度。另一方面,对ROE进行进一步的因子拆解,根据公式,ROE=净利率×行业周转率×权益乘数,通过净利率可以分析出行业的供需关系、竞争格局和产业升级情况,通过行业周转率和变化情况可以看出行业库存水平,通过权益乘数去分析该行业的信贷水平和杠杆率。最后,通过把各行业需求穿透到下游终端的需求上,画出整个产业的景气度脉络,并最终寻找到景气度上行的产业。

微观点睛

主要是自下而上对企业进行定性分析、经营分析和估值分析。其中,定性分析是重中之重,包括企业价值观、公司商业模式、竞争格局和公司治理情况等。经营分析主要是对财务指标的定量分析,对于ROE进入行业前1/2,市占率进入行业前1/3的企业予以重点关注。在估值上,采用多种估值方法相结合的方式,并通过纵向的历史估值对比,最终在景气产业中优选出个股。

市场观点

首先从基本面来看,由于近期美国、欧洲疫情逐步得到控制,复工进展顺利,部分经济数据超越市场预期,引发市场通胀担忧。美国十年期国债收益率快速上行,股票市场明显回调。但当前中国基本面仍然较强,多项数据位于景气区间,当前市场仍处于震荡与整固阶段,未来结构性机会丰富。

从流动性上来看,政策基调仍然强调货币政策不会快速退出,不急转弯。资金短期利率有所回落。

在风格和行业上,姚志鹏表示,主要是关注高增长、高股息以及之前被错杀的部分稳健成长类资产。其中高增长方向关注智能汽车、信息安全、军工,高股息方向关注金融、地产,低估值稳健成长类资产关注化工、航空。

对于我们今天重点讲的含“碳”量或者说含“新能源”量,其突出的机会表现在智能汽车上,也是姚志鹏最关注的方向,主要逻辑有四点:(1)目前中国平均2.5个家庭拥有一辆乘用车,相当于日本20世纪七十年代水平,未来随着城镇化推进和人均GDP增长,家庭乘用车保有量有望上升至每个家庭1辆,即使老龄化仍然有一倍到两倍的保有量空间,对于汽车的销量和后市场都是较大的空间。

(2)新能源汽车的发展和自动驾驶汽车的推出,未来行业充满变革和结构性机会。

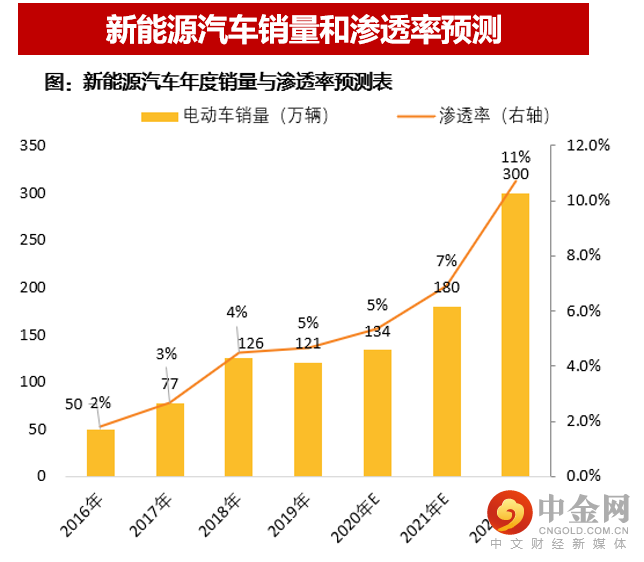

(3)2020年下半年到2021年,根据姚志鹏团队测算,国内新能源汽车渗透率有望达到10%、全球有望达到5%的黄金成长起点。欧洲疫情后由于基数较低和政策支持,预计将恢复高增长,中国或将在6月之后低基数背景下呈现更好的同比数据。

(4)不同产品的渗透期规律和自身的产品使用寿命,迭代周期等因素都有关系。新能源汽车的迭代快于SUV,慢于智能手机,考虑到新能源汽车是未来搭载智能设备的理想平台,成长期可能要超过其他产业。

以上仅是拟任基金经理当前看好方向,不代表基金未来长期必然投资方向,数据来源Wind。

嘉实时代先锋011643将于7月12日重磅首发,欢迎关注。

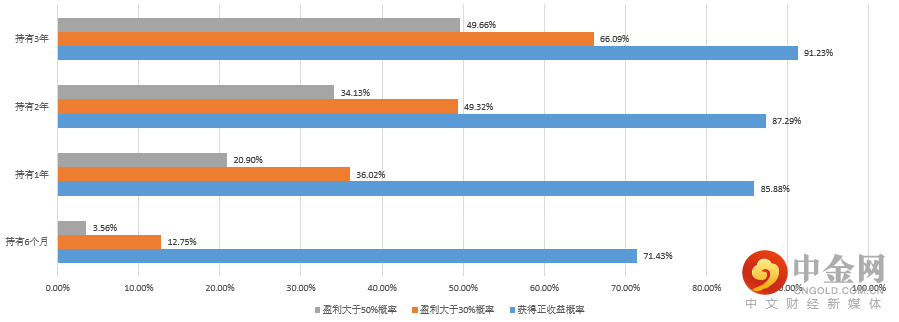

需要注意的是,新基金为三年持有期产品。对于普通投资者来说,有锁定期限的产品,可以避免受市场情绪影响“追涨杀跌”而错过优秀公司成长的收益。从历史上看,“做时间的朋友”是值得的,以中证偏股基金指数为例,持有三年,获得正收益的概率超过90%,盈利大于30%的概率有66%,盈利大于50%的概率有49,66% 。综合来说,持有期越长盈利概率越大,同时获得高收益的概率也越大。因此三年持有期可以较好提升胜率,把握中长期价值。

注:数据来源Wind,时间区间为2005/12/31到2021/6/14,以中证偏股基金指数测算,当沪深300低于14倍PE时买入并持有6个月、1年、三年,盈利概率如图所示。历史数据不代表未来,偏股型基金指数不代表拟投资基金的表现。基金有风险,投资需谨慎。

数据来源:定期报告,业绩数据截止2021年一季度末,基金管理人管理的其他基金业绩并不构成本基金业绩保证。柏重波于2016/2/4-2018/3/20担任嘉实智能汽车基金经理;熊昱洲于2021/1/26日起任嘉实新能源新材料基金基金经理;李化松于2015/12/30-2018/3/21担任嘉实环保低碳基金基金经理。姚志鹏分别于2016/4/30,2017/3/16、2018/3/21担任嘉实智能汽车、嘉实新能源新材料、嘉实环保低碳基金基金经理。上述三只基金嘉实智能汽车、新能源新材料、环保低碳为特定行业基金,与本基金投资范围差异较大。上述三只基金的业绩表现不构成嘉实时代先锋三年持有基金业绩表现的保证嘉实智能汽车近2016-2020收益率分别为,24%、20.16%、-24.83%、65.63%、93.19%,同期业绩比较基准收益率为,19.33%、0.33%、-25.07%、17.37%、40.67%。嘉实新能源新材料2017-2020收益率分别为:16.03%、-27.64%、61.47%、108.00%,同期业绩比较基准收益率为0.23%、-25.30%、13.68%、7.80%、-8.24%

嘉实环保低碳2016-2020收益率分别为:16.50%、33.13%、-32.95%、53.37%、113.67%,同期业绩比较基准收益率为-13.55%、15.80%、-27.99%、19.07%、62.57%

风险提示:

本报告不代表中信建投证券观点,仅属于基金投资策略讨论,不作为投资建议,本报告的调研内容为后续整理,不保证整理内容与调研原文完全一致,另外基金经理观点可能发生变更,我们对信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生变更,我们已力求内容的客观、公正,但文中的观点、结论和建议仅供参考,列示的基金名称也仅做示例,非基金宣传推介,历史业绩不代表未来,任何人据此做出的任何投资决策与中信建投证券以及作者无关。基金产品详情请阅读基金法律文件,并以之为准,基金投资有风险,决策须谨慎。

举报电话: 13816368049