公司公布超出我们及市场预期的2021年中期盈喜,预计上半年股东净利润同比上升60.5%-70.0%至15.20亿元-16.10亿元(人民币,下同),相当于我们全年预测的81.2%-86.1%。尤其是第二季股东净利润同比增长80.5%-106.7%至6.19亿元-7.09亿元,高于第一季的49.2%同比增幅。

天然气及风电业务皆表现良好

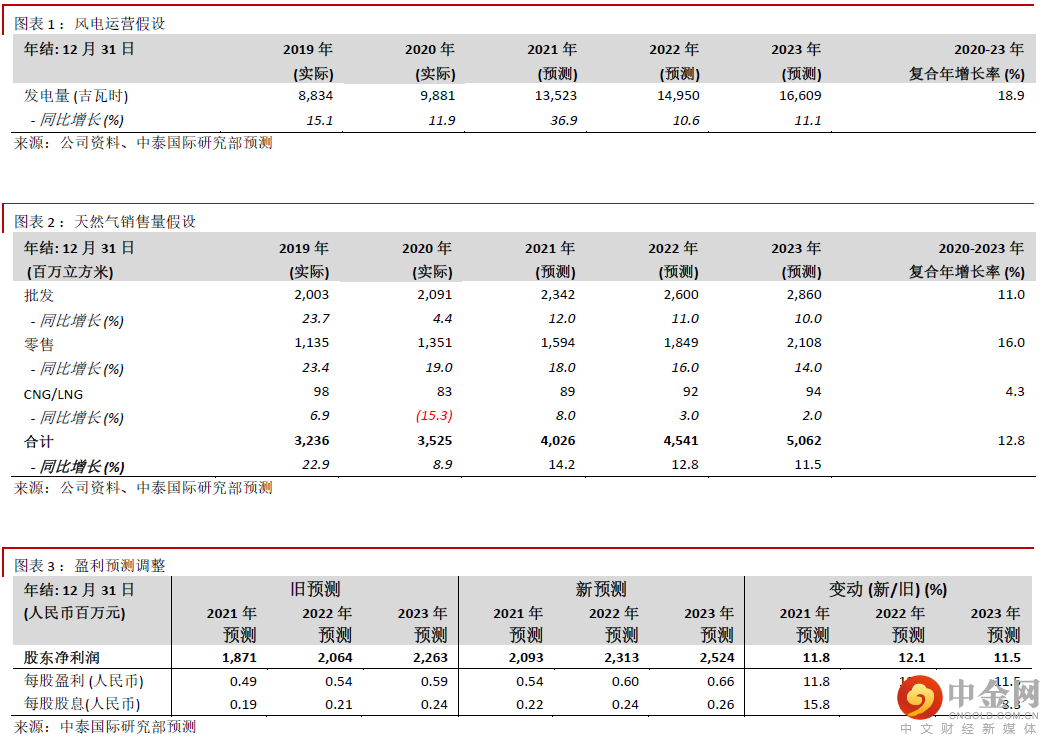

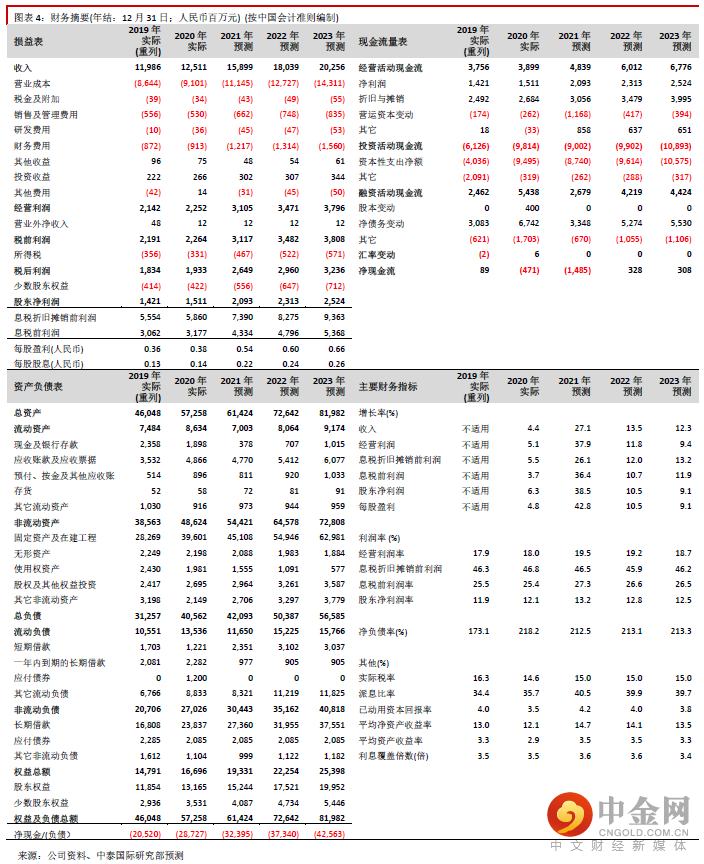

公司盈喜主因天然气及风电业务皆表现良好。要点包括:(一)天然气销气量同比上升:(二)天然气平均售价同比增长,增加单方毛利;(三)风资源较好,风电利用小时同比增加;(四)基建期项目商业投运,上网电量较上年同期增幅较大。

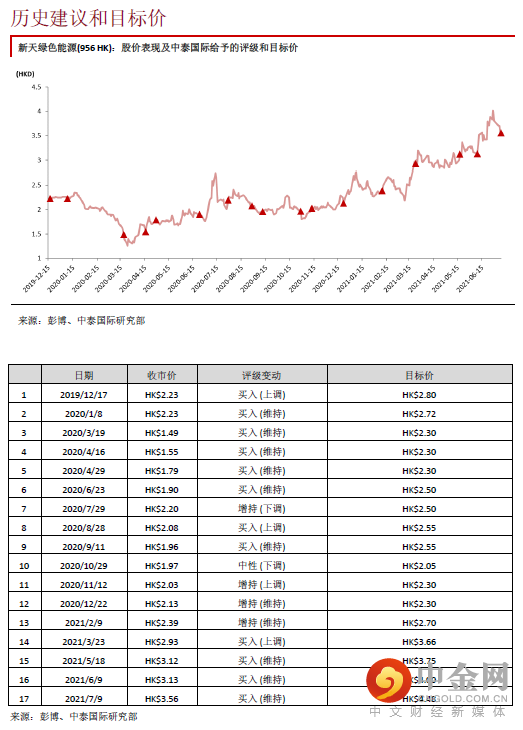

调升2021-2023年盈利预测

考虑到上述因素,我们分别上调2021-23年股东净利润预测11.8%、12.1%、11.5% (见图表1-3)。

上调H股目标价12.0%,股息率吸引,重申“买入”评级

维持7.0倍2021年目标市盈率,我们相应将H股目标价由4.00港元上调12.0%至4.48港元,这对应25.8%上升空间。按40.5%分派比率计算,我们预计2021年股息率达到7.3%吸引水平。重申“买入”评级。

风险提示:

(一)项目开发延误、(二)应收账款风险、(三)并网电价下跌。

举报电话: 13816368049