主要数据

行业: 电讯服务

股价: 2.75港币

目标价: 3.7港币(+35%%)

市值: 2355.13亿港币

中国电信是领先的大型全业务综合智能信息服务运营商

公司产业数字化收入规模运营商第一,云收入规模运营商第一,同时也是国内最大的IDC服务提供商,借助固网业务的先发优势,持续拓展智慧家庭和产业数字化业务的发展。A股上市计划已获中国证监会受理并承若上市三年内,每年以现金方式分配利润逐步提升至当年本公司股东应占利润的70%以上,所筹集的资金主要用于5G产业互联网建设项目、云网融合新型信息基础设施项目和科技创新研发项目。

营业收入有望高速增长

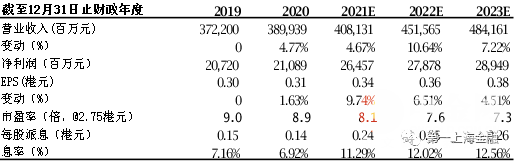

我们预计2021-2023年公司营业收入为4081/4516/4842亿元,净利润分别为265/279/289亿元。预计公司产业化收入在2021-2023年有望达到30%的年化增长,分别为1091/1419/1631亿元;智慧家庭收入有望达到20%的增长,助力公司固网及智慧家庭服务收入于2021-2023年分别达到1106/1137/1173亿元;我们认为公司领先的移动用户增长率和5G渗透率,将会带动ARPU值的提升,预计公司2021-2023年的移动收入年化增速为2.63%,移动业务的收入为1883/1958/2036亿元。

移动客户净增数和产业数字化收入行业领先

中国电信2020年手机净增长1550万户,是唯一实现手机用户数量正增长的电信运营商,而且增长趋势在2021年1-5月也得到延续,净增长965万户,预计移动用户数可以保持在3%左右的年化增速增长。公司依托固网宽带的优势,多年来持续深耕综合智能信息服务市场,2020年产业数字化收入达到839亿元位于运营商行业之首,根据公司指引,未来该业务有望达到年均30%的收入增长,预计到2025年产业化收入占整个中国电信的收入比重将从现在的23%提升到40%的比率。

目标价3.7港币,买入评级

公司正向产业数字化业务转型阶段,产业数字化收入贡献占比逐渐增大,未来运营商市场竞争格局趋缓,公司经营拐点显现。我们预测公司2021-2023年净利润分别为265/279/289亿元,对应市盈率为8.1/7.6/7.3倍,市净率分别为0.56/0.54/0.53倍,首次覆盖,目标价3.7港元,给予“买入”评级。

图表1: 盈利摘要

资料来源:公司资料、第一上海预测

举报电话: 13816368049