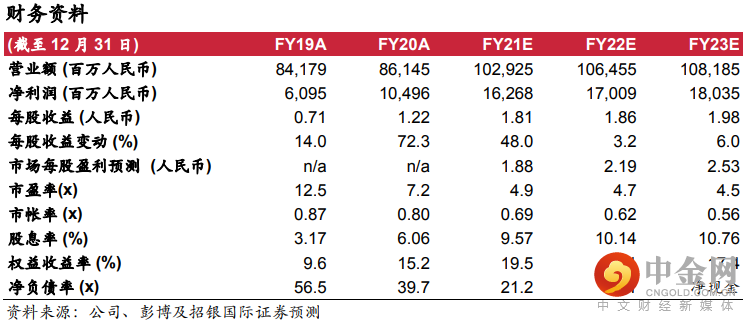

中国宏桥发布盈利预喜,21年上半财年业绩同比将实现增长超过200%,隐含上半财年归母净利润将超过人民币85亿元。强劲的盈利表现主要受上半年疫情后国内市场电解铝需求增长所带动。公司上半年靓丽的业绩表现大致符合我们预期。基于47.5%的派息率假设,我们预期中国宏桥将派发每股0.538港元中期股息,对应现价潜在股息收益率高达5%。展望下半年及2022年,基于需求端稳定增长而供应端增量有限,我们预期电解铝价格将维持高位,并且市场高景气周期将较市场预期持续更长时间。目前中国宏桥的市场交易前瞻市盈率仅为4.9倍,估值非常吸引。我们对公司维持买入评级,目标价维持15.0港元。

上半年盈利将同比增长超过200%。公司发布盈利预喜,隐含上半年归母净利润将超过人民币85亿元。强劲的业绩增长主要受铝价表现造好所驱动。根据上海长江现货铝价数据,我们测算上半年电解铝销售均价将较2020年同期同比增长32.5%至人民币17,448元/吨(含增值税),我们预期公司毛利率将同比增长11.5百分点至27.7%。

强劲的铝价表现将在下半年持续。随着国储局宣布第一批投放电解铝储备量为5万吨,我们认为短期对于铝价预期的市场制约已经落地。我们认为国储局释放库存对现货铝价影响温和,预料铝价可企稳于人民币1.8万元/吨,并获稳定市场需求以及商业库存端将随需求释放进入季节性下降通道所支持。

股息收益率将成为中期业绩的另一惊喜。参考中国宏桥2020年上半年的股息分派水平,我们预期公司将维持稳定的派息政策,即公司将维持约47.5%的中期业绩股息分派率。我们测算公司2021年上半年的股息水平将达每股0.538港元,对应目前股价水平将带来约5%的股息收益率。

电解铝行业目前正处于非典型周期通道。随着中国进入节能发展和脱碳阶段,我们希望提示投资人目前电解铝行业正处于非典型周期之中,日益增长的电解铝需求将面对较为有限的供应增量,我们预计存量产能将能够在短期到中期内维持较为可观的盈利能力。中国宏桥拥有全球最大的电解铝产能,并正在将其中超过30%产能转移至水电丰富地区以获得低碳清洁的电力供应。目前公司估值水平仅为4.9倍前瞻市盈率,我们认为公司的估值水平非常吸引。目标价维持每股15.0港元不变,维持买入评级。

举报电话: 13816368049