投资要点:

1、行业景气周期持续向上,上半年业绩快速增长;

2、AMD攻城略地,CPU各领域市占不断提升;

3、公司迎海内外客户快速发展良好机遇;

4、封测技术先进化、产品多元化;

5、乐观上涨空间超44%。

通富微电(002156)

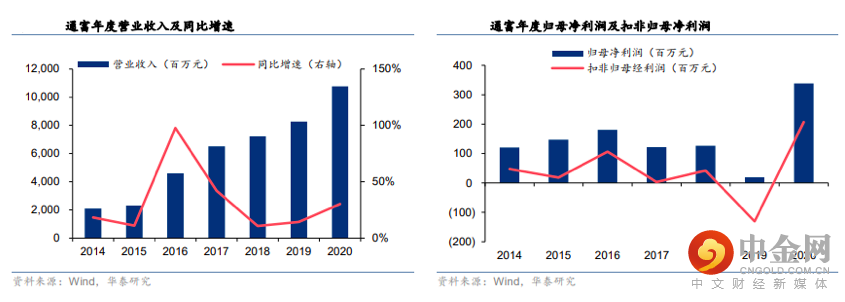

公司公布21H1业绩预告,预计21H1归母净利润为3.7亿元~4.2亿元,较去年同期的1.11亿元增长232.00%~276.87%。主要原因为:(1)、受益于集成电路国产化持续推进,智能化、5G、物联网、电动汽车、以及家电、平板等终端市场需求增加;(2)、公司在高性能计算、5G、存储器、显示驱动芯片以及汽车电子等方面的业务进展顺利,营业收入持续扩大;(3)、在全球供应链紧张的情况下,公司通过有力组织,努力使产能最大化,应对旺盛的市场需求。

通富与AMD深度绑定,已建立战略合作关系,2020年通富营收构成中,AMD占比51%。随着AMD将制程和微架构优势转换成市场竞争优势,通富将显著受益。

2021年,公司核心大客户AMD受益于“先进架构”和“先进制程”,整体市场份额不断提升。根据Statista数据,2021Q1AMD的X86CPU市场份额达到39.4%,创9年来历史新高。随着AMD不断完善7nm的CPU和GPU产线,预计其市占率将持续提升。AMD预计第二季度营收将在35-37亿美元,同比增长约86%,同时将全年营收增速从37%上调至50%。

预计未来三年公司仍将实现较快发展,海外客户方面,根据Trendforce数据,2020年全球前十大芯片设计企业(仅考虑公开上市企业的排名)中MediaTek、AMD分列第4/5位,分别实现收入109.29亿美元、97.63亿美元,同比增37.3%、45.0%。我们认为未来几年MediaTek、AMD仍将实现快速发展;国内客户方面,目前公司在存储、面板显示驱动IC芯片业务中处于第一梯队,面临较大的国产替代空间;此外公司还面临4G&5G手机市场、Wifi/蓝牙连接等国产替代的机遇。

公司大客户AMD发布“3DV-Cache”,该产品基于3D先进封装技术使得游戏性能显著提升。而公司目前在3D封测技术上已有布局,具备与大客户在3D封装领域的合作可能。另一方面,公司致力于封测产品从处理器向存储器、显示驱动、5G、汽车电子等领域的拓展,2020年募资32.72亿元用于5G、汽车、CPU等领域的封装产能扩张。当前公司存储器和显示驱动芯片封测等均已实现量产未来将显著受益于此类新业务的国产化趋势。

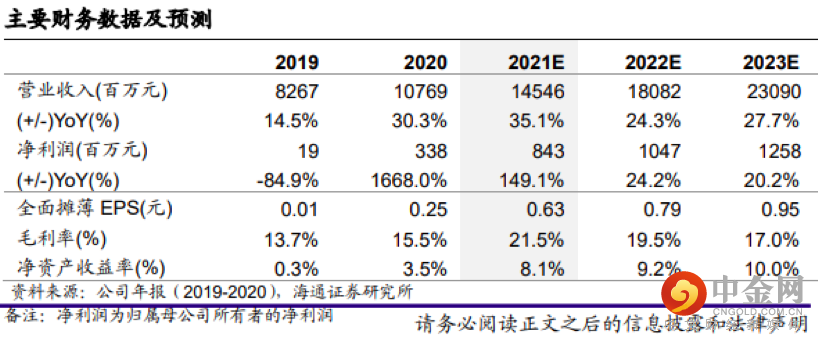

公司作为国内封测龙头公司之一,海通证券预计公司2021E-2023E营收分别为145.46亿元、180.82亿元和230.9亿元,归母净利润8.43亿元、10.47亿元和12.58亿元。结合可比公司估值,给予2021E(PE)45x-55x估值,对应合理市值区间379.35亿元-463.65亿元,合理价值区间28.54元-34.89元,“优于大市”评级,股价乐观上涨空间超44%。

潜在风险:市场开拓不及预期、大客户销量不及预期的风险、半导体下游不及预期、技术研发进展不及预期。

研报来源:

《海通证券通富微电研究报告》分析师 朱劲松(证书编号:S0850515060002)2021-07-03;

《方正证券通富微电研究报告》分析师 陈杭(证书编号:S1220519110008)2021-07-01;

《华创证券通富微电研究报告》分析师 耿琛(证书编号:S0360517100004)2021-06-30;

《华泰证券通富微电研究报告》分析师 黄乐平(证书编号:S0570521050001)分析师 胡剑(证书编号:S0570518080001)分析师 刘叶(证书编号:S0570519060003)2021-06-30。

文章内容仅供参考,不构成投资建议,股市有风险,投资需谨慎。

举报电话: 13816368049