7月5日,A股震荡回升。北上资金恢复流入。上证指数收报3534.32点,涨0.44%;深证成指收报14718.66点,涨0.33%;创业板指收报3352.12点,涨0.55%;两市个股涨多跌少,涨跌比为2.53:1, 其中涨停122家;跌停12家。行业多数上涨。两市成交重回万亿之上,北向资金净流入59.19亿元。最新两融余额为17681.99亿元。

港股受科网拖累继续下行。上周五美股新高,对港股带动有限,滴滴APP下架打击网络股人气,早间恒指低开211点,最多跌267点低见28042,之后一度转为倒升28点至28338,随后再度走软,全日跌166点或0.6%,报28143点;国企指数跌141点或1.4%,报10274;科技指数跌180点或2.3%,报7712。成交总额1654亿港元,港股通净流出108.68亿港元。

网络龙头全线下跌,快手(01024.HK)跌5.9%,美团(03690.HK)跌5.59%,腾讯(00700.HK)跌3.57%。进口替代概念的中国软件国际(00354.HK)跌13.65%。

生物医药延续调整,嘉和生物(06998.HK)跌5.18%,先声药业(02096.HK)跌4.91%,康基医疗(09997.HK)跌4.16%。

原材料股大幅回升,东岳集团(00189.HK)涨20.86%,赣锋锂业(01772.HK)涨11.83%,洛阳钼业(03993.HK)涨8.89%。

可选消费走强,烟用香精龙头华宝国际(00336.HK)涨11.59%,国产服装品牌中国利郎(01234.HK)大涨23%,长城汽车(02333.HK)涨6.73%。

市场展望

港股今继续下探,却是非经常性因素所致,即滴滴暂时下架引起大市值互联网板块集体下跌,其它板块走势尚可。如果剔除互联网因素,今天港股应该是上涨的。总体上可淡化互联板块导致的恒生指数和科技指数扭曲,多关注一些行业轮动和成长热点。

去年底以来我司多次指出互联网在反垄断下成长性减弱,年初那波大涨的拉高出货嫌疑很大。板块中线还会继续向下修正估值,滴滴事件加速了整个过程。与此同时一些独立自主和进口替代的科网股则逆市上扬。即科网要有硬核真科技,只是靠模式创新做大后,用垄断来谋求超额利润难已为继。

今天另一个焦点是原材料和国产消费品。原材料是因为美国继续宽松,美债收益率大跌,市场不再担忧联储收水。而且资源股的中报预期非常好,经过大幅调整后出现反弹也在情理之中。国产消费股兴起是对国产品牌在质量和设计上不断提高的一种肯定。这在服装和消费品上得到了充分体现。

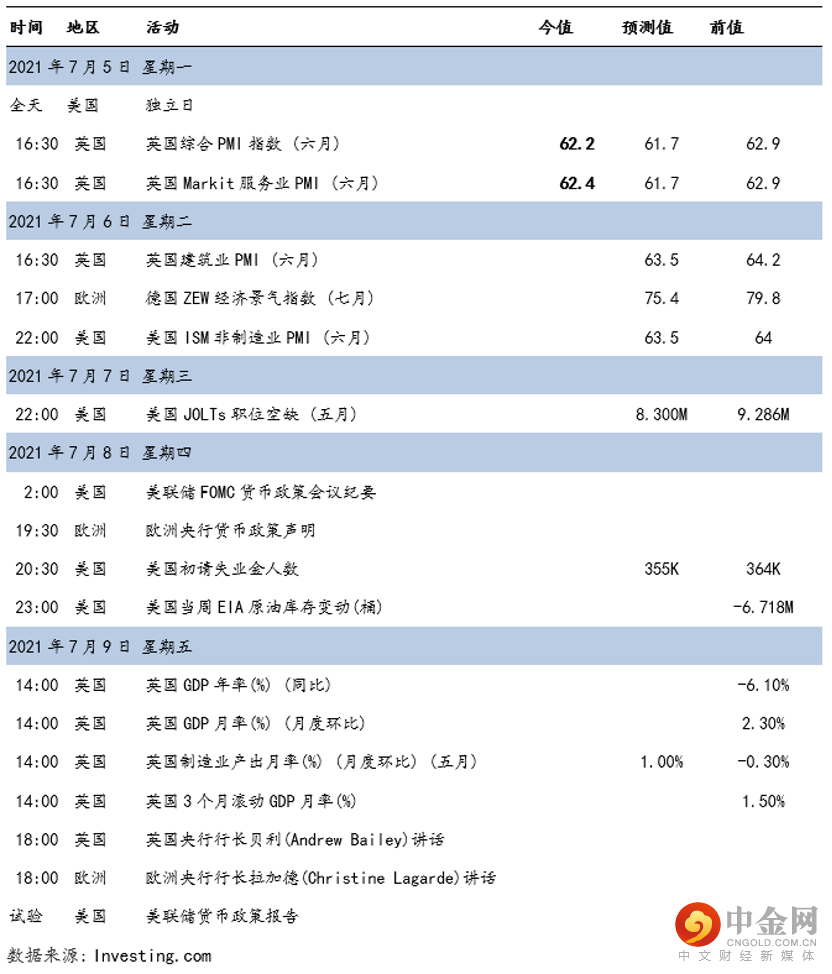

环球经济数据

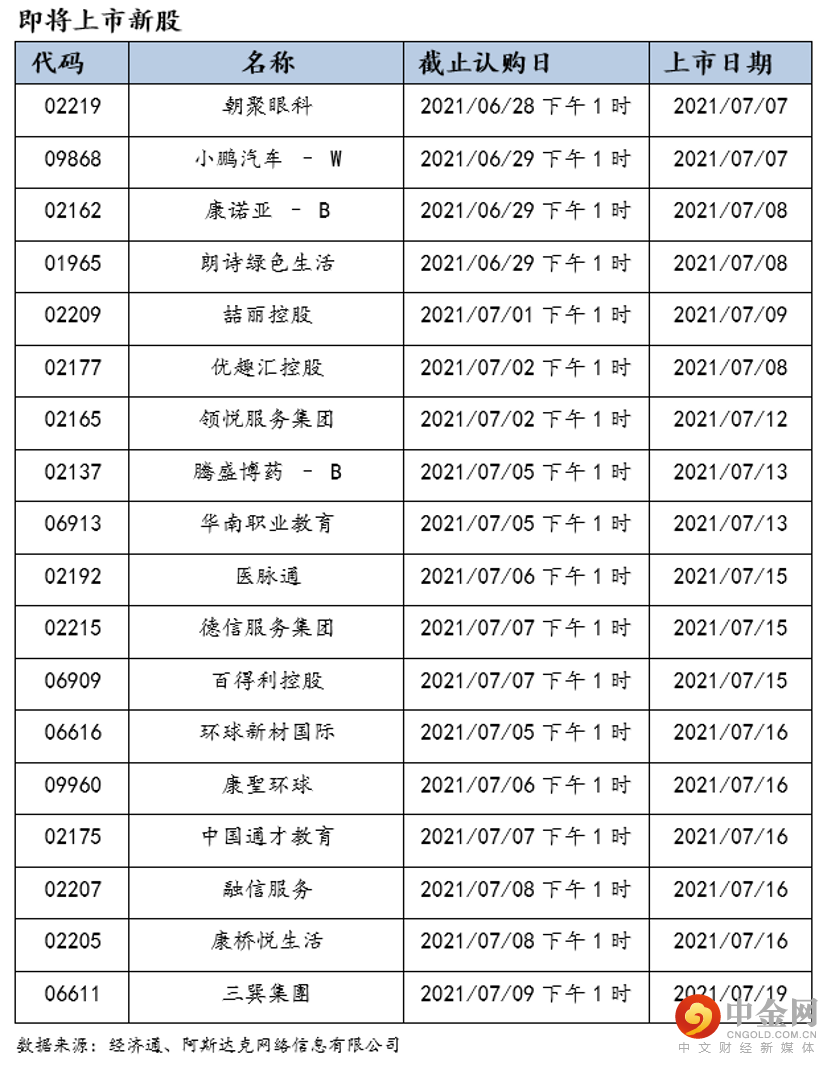

新股情报

汇率走势

举报电话: 13816368049