主要数据

行业: 茶饮行业

股价: 19.8 港元

目标价: 27.0 港元(+ 36%)

市值: 339.59 亿港元

卡位高端茶饮赛道,重塑“茶饮+软欧包”全新茶饮体验

奈雪的茶是国内领先的高端现制茶饮连锁品牌,以90后、20-35岁年轻人为主要目标客群,率先推出“一杯好茶,一口软欧包”的全新茶饮体验。按2020年零售消费总值计,奈雪的茶在中国高端现制茶饮店市场中为第二大茶饮店品牌,市场份额为18.9%。于2020年,奈雪的茶每单平均销售价值达到人民币43元,于中国高端现制茶饮连锁店中排名第一(行业均值为人民币35元)。截至2021年5月底,奈雪的茶共开设门店556家,其中位于一线城市门店192家,占比34.5%,位于新一线城市门店193家,占比34.7%,共计占比超70%。聚焦商业中心的布局策略有效地提高了品牌知名度,有利于后续在高档购物中心的持续扩张。

产品+品牌+供应链铸就多维度竞争力

公司通过茶饮+软欧包的产品体系,塑造了高端时尚的品牌形象。高效的供应链管理为产品持续创新提供保障,巩固并强化品牌形象,打造多维度强有力的竞争力。公司始终保持领先的产品优势,奈雪的茶平均每周推出一种创新饮品。在品牌塑造方面,公司除通过线下门店推广高端时尚年轻品牌形象外,公司也不断渗透新零售渠道,借助电商平台、短视频及实时流媒体平台扩大品牌知名度。在供应链管理方面,公司采购优质原材料,与前10大原材料供应商合作关系平均超过两年,与茶叶精制工厂合作,建立专门车间和生产线,提高对于茶叶原材料的拼配和配方能力。在仓储物流方面,与中国30多个具有冷链物流能力的物流合作方合作,在中国租赁8个仓库,其中独立运营深圳仓库,采用集中化,数字化存货管理体系,有效进行库存管理。在门店端,公司也持续优化现场制作和标准化店内制备,提高门店端运营效率。

PRO店帮助优化单店模型,看好中长期扩张空间

公司在2020年11月推出PRO店,相较于奈雪的茶标准店型,PRO店移除了现场烘焙区域(每间面积介于80-200平),在成本结构方面得到优化(主要租金成本及人员成本的下降),奈雪的茶PRO店门店经营利润率得到有效提高(假设在成熟市场稳态情况下,一般奈雪的茶标准店门店经营利润率21%-23%,PRO店门店经营利润率可提高至25%-28%),随着Pro门店规模扩张,可持续优化公司单店模型。同时,除高端购物中心外,PRO门店在选址方面也拓展至目前渗透率较低的区域如办公楼及高密度的住宅区,进一步打开公司未来门店拓展空间,根据测算,我们预估奈雪的茶的中期模糊的空间至少能有2400家(对应奈雪目前门店数556家)。预计奈雪的茶21-23年新增门店数约300家,350家,350家。截至2023年,奈雪的茶门店数将达1491家。

目标价27港元,给予买入评级

我们认为公司作为高端茶饮行业的头部品牌,已经具备较强品牌效应,公司目前处于高成长初期,扩张的空间大。同时,公司单店模型也在持续优化,我们认为未来反映在报表层面上的公司盈利性会逐渐提升并趋于稳定。在估值方面,我们采用相对成熟市场的单店盈利与公司未来中长期开店空间进行测算,我们预计奈雪的茶中长期可开门店数至少2400家以上,秉承严谨态度,我们给予一定折让,按中期2000家预估,预计成熟市场,稳态状态下,公司单店层面可贡献净利润率水平10%左右,对应给予20倍市盈率,目标价27港币,给予买入评级。

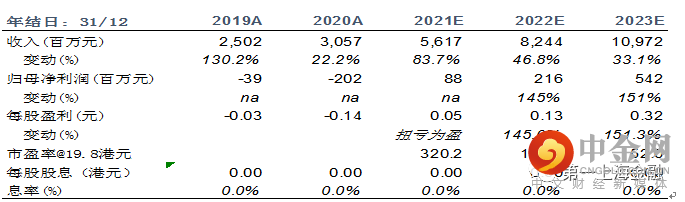

图表1: 盈利摘要

资料来源:第一上海, 公司资料

举报电话: 13816368049