主要数据

行业: 公用事业、环保

股价: 5.98 港元

目标价: 8.33 港元(+39%)

市值: 94.78 亿港元

FY2020/21财年经调整归母净利润增长21.6%,符合预期

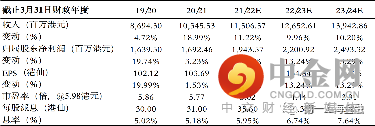

期内,公司收入同比增长19.0%至103.5亿港元,核心水业务占收比约82.6%,供水板块录得收入85.4亿港元,同比增长18.3%,环保业务收入同比增加12.2%至12.1亿元。期内毛利率下降1.3pct至41.9%。若撇除收购康达国际产生的影响,20/21财年经调整归母净利润同比增长21.6%至17.3亿港元,对应经调整每股基本盈利109.0港仙。公司全年派息每股31港仙,符合预期。截至期末,公司总资产负债率下降2.4pct至64.0%,保持较为稳健的财务状况。

供水业务稳健增长,水处理规模继续提升

核心水业务继续保持稳健增长,拆分来看,供水经营/接驳/建造收入同比增长17.4%/18.1%/19.6%。20/21财年公司售水量同比增长约9.9%至14.63亿吨,水价方面,期内公司有9个供水项目和3个污水项目调整了水价。20/21财年公司共计新增产能69万吨/日(其中收购新项目产能43.5万吨/日),截止期末水处理规模达1,599万吨/日,另外康达环保还有451万吨/日的处理能力,总规模超过2000万吨/日。因疫情影响,非核心资产处置速度稍有放慢,期内处置收益约3.06亿元。

直饮水及增值业务拓展迅速

增值业务仍有较大发展潜力,期内公司直饮水业务新增项目232个,新增用户数量超过19万人,直饮水板块实现收入近1.4亿港元,增幅超过54%。同时,公司的指尖水务App渗透率也进一步提升,综合覆盖率从去年的20%提升到30.1%,覆盖城市亦增加到50个(去年同期36个),服务用户数增至88.7万户(去年同期40万户)。

调整目标价至8.33港元,维持买入评级

未来公司将继续聚焦核心水业务,发展城乡一体化和供排水一体化,拓展直饮水和增值业务。基于水量双位数增长的预期,我们估算未来三年公司归母净利润分别为19.4亿\22.0亿\24.9亿港元。我们调整公司未来12个月目标价至8.33港元,对应2021/22财年7倍PE,维持买入评级,股息率约6%,较为吸引。

风险因素

项目进展不及预期、水价提升不及预期等

图表1: 盈利摘要

资料来源:第一上海, 公司资料

举报电话: 13816368049