本周迄今为止美元指数呈现明显升势,来自美联储方面的鹰派言论成为推动美元上涨的重要动力。

本周三(6月30日),又有一名美联储高官发表鹰派言论,至此,本周已经有三位美联储官员“放鹰”。

达拉斯联联储主席卡普兰(Robert Kaplan)周三表示,他希望美联储在年底前开始减少对经济的支持,这在一定程度上是为了降低以后突然收紧政策的可能性。

对于减少资产购买规模,卡普兰称,他希望比年底更早,他并补充称,缩减计划应循序渐进。他表示,劳动力市场的供需平衡可能会持续,使就业不太可能出现“爆炸性”增长,不过他预计劳动力市场“持续改善”。

卡普兰表示:“我们看到物价压力正在扩大,并波及更广泛领域”。卡普兰说,明年通胀率将从今年的3.5%降至2.4%,但他希望管理风险,因为其通胀预期的存在不确定性和上行风险,“我会随时准备尽早采取行动,因为我担心这些资产购买的效果和一些副作用。”

美国商务部当地时间上周五公布的数据显示,美国5月个人消费支出(PCE)物价指数年率上升3.9%,升幅符合预期;美国5月核心PCE物价指数同比增长3.4%,创1992年4月以来的最大同比增幅。卡普兰表示,缩减资产购买规模应该是“逐步进行的”,他重申了启动这个进程宜早不宜迟将是审慎之举的观点。卡普兰说道:“如果我们现在让脚缓缓离开油门,我们将拥有更大的灵活性,可以避免在未来采取更突然的行动。”

卡普兰今年在美国联邦公开市场委员会(FOMC)没有投票权。他是美联储官员中最早呼吁美联储开始讨论调整资产购买的官员。卡普兰此前预计美联储将需要在明年开始加息,比大多数美联储官员预计的时间要早。

美联储理事沃勒(Christopher Waller)周二也释放“鹰派”信号,暗示2022年升息是有可能的,并希望首先退出MBS购买。

沃勒周二表示,美联储最早可能需要在今年开始缩减其大规模资产购买计划,以便在明年晚些时候有升息的选择。

沃勒说道:“失业率必须大幅下降,或者通胀必须继续保持在非常高的水平,之后我们才会认真考虑在2022年加息,但我不排除加息的可能性。”这是他自本月早些时候美联储会议以来首次公开发表评论。

随着大流行的危机阶段结束,沃勒说:“我们现在处于经济政策的不同阶段,所以现在开始考虑撤回一些刺激措施是合适的。将从如何以及何时开始缩减美联储每月购买的400亿美元抵押贷款支持证券(MBS)和800亿美元国债开始。”沃勒表示,他将“全力支持”首先逐步停止购买MBS。

当地时间周二,2021年FOMC票委、里奇蒙德联储主席巴尔金表示,美联储朝着通胀目标取得了“实质性的进一步进展”。他表示,预计8月和9月会有“很好的就业数据”,一旦就业形势取得“实质性进展”,将准备开始缩减购债规模。

巴尔金说道:“我对劳动力市场相当乐观……如果劳动力市场像我暗示的那样开盘,那么我认为我们将在相对较短的时间内达到目标。”

巴尔金称,第二季度将是美国GDP增长和通货膨胀的顶峰,正在密切关注租金和商品需求。他还表示,还未决定美联储是否应该先缩减对住房抵押贷款支持证券(MBS)的购买量。

受多位美联储官员鹰派言论提振,美元指数本周延续升势。

Action Economics称,美元主要受到好于预期的美国民间就业数据支撑,这推动投资者在非农就业报告发布前回补美元空头。该研究公司还指出,美国两年期国债收益率走强,6月上升近11个基点,为2019年9月以来最大升幅,因投资者消化了2023年部分收紧政策的预期。

不过也有分析表示:非农恐给美元“当头一棒”!美元是时候被赶下王位?

备受期待的6月非农就业报告将于周五(7月2日)公布,随后将迎来长周末,这可能为其他货币提供一个让美元回落的机会。

四大理由预测非农就业数据会压低美元

1)重启面临重重困难

正如此前两份令人失望的就业报告所显示的那样,不存在让经济恢复到新冠爆发前水平的“撤销按钮”。

今年春季,美国经济已经恢复了快速增长,但让那些被迫休假的人重新找到工作可能相对容易,但让雇主的需求与员工的愿望相匹配则是一项更为复杂的任务。

美国5月份增加了55.9万个职位,这在新冠大流行前是非常高的,但再次低于预期。一些人将此归咎于慷慨的失业救济和刺激措施,而另一些人则提到,新冠危机还远未结束——一些人担心重新与外界接触。

之前提到的技能不匹配也因原材料短缺而加剧。这些问题在5月到6月之间都解决了吗?也许不会,但是期望仍然很高。6月份料将新增约70万个就业岗位,大大高于5月份的招聘人数。

所有这些都可能导致连续第三次失望。

2)鲍威尔怀抱高期望

鉴于美联储主席鲍威尔的高预期,低于经济学家预期的数据将变得更糟。这位世界上最有权势的央行行长在利率决策后的新闻发布会上宣布,就业增长将在未来几个月加速。

此外,由于美联储的鹰派立场是基于这一前景而非结果,他提高了门槛。因此,即使是一个令人满意的数字也会提醒人们,恢复在大流行中失去的约760万个工作岗位将需要很长时间。这可能会给美元带来压力。

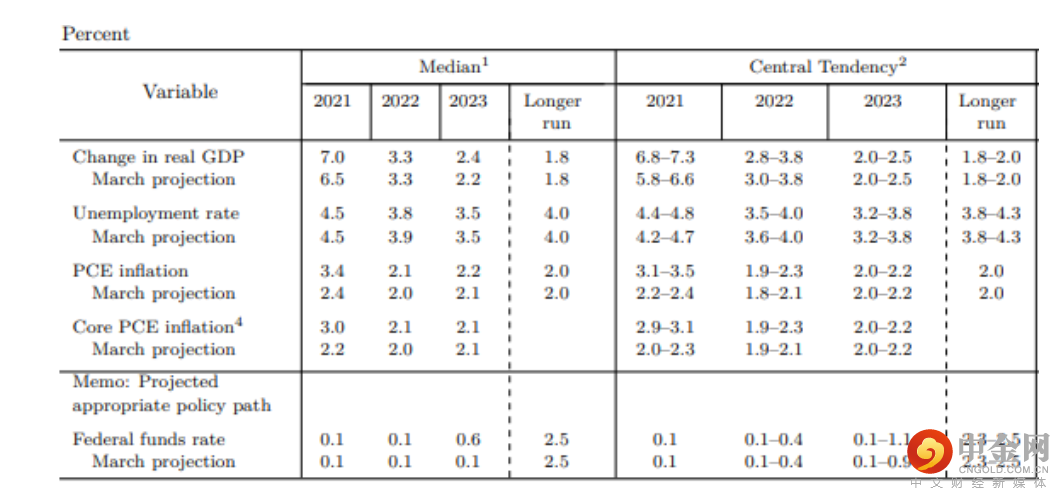

美联储在6月份和3月份的预测:

3)薪资会降低通胀预期

央行的第二个任务是保持物价稳定。在坚持认为通胀上升只是暂时现象后,鲍威尔和他的同事承认,成本上升有可能持续下去。他们提高了预测。

然而,木材价格和电脑芯片的上涨已经开始回落。有一种理论认为,如果薪资增长降温,多数涨幅背后的原因可能是临时性瓶颈(而非结构性变化)。

5月份平均时薪分别上升了0.5%和0.7%,均高于预期水平。与疲软的就业增长类似,另一个出乎意料的加薪可能会第三次出现。然而,由于就业增长依然疲软,而不是超出预期,工资增长更有可能放缓。

如果美国人口袋里的钱稍微少一点,这可能会缓解通货膨胀的压力,并推动美元下跌。

4)非农作为反转触发器

基金经理会在月底调整他们的投资组合,这通常会导致本月早些时候出现的一些趋势被逆转。而这一次不会。由于美联储的鹰派倾向,6月份美元上涨,而6月底收盘没有下跌。

投资者似乎在最重要的非农就业计划出台之前就做好了准备。可能只需要一个微小的偏差——甚至是就业报告仅仅符合预期——就会引发向相反方向的变动。这意味着美元将有所让步。

举报电话: 13816368049