上周五,美元指数尾盘基本持平,收复了盘中稍早低于预期的美国通胀数据所带来的压力,主要是因美国国债收益率的上升,使得投资者继续评估,如果通胀持续下去,美联储是否会更早采取行动。整体来看,美元仍然偏强,正乖离过大以后的修整基本已经接近尾声。

汇市焦点

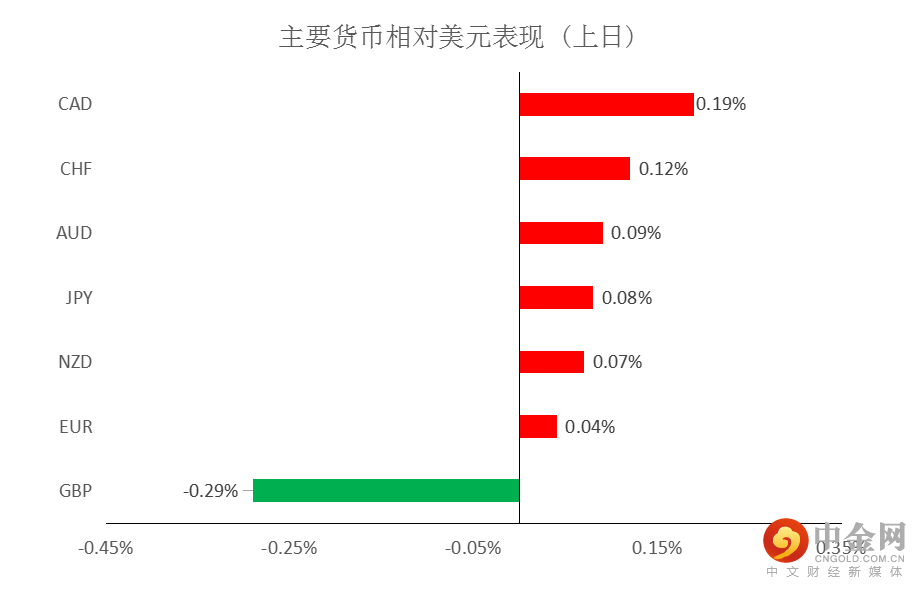

美元方面,上周五,美元指数尾盘基本持平,收复了盘中稍早低于预期的美国通胀数据所带来的压力,主要是因美国国债收益率的上升,使得投资者继续评估,如果通胀持续下去,美联储是否会更早采取行动。整体来看,美元仍然偏强,正乖离过大以后的修整基本已经接近尾声。

日元方面,上周五,美元兑日元跌0.08%,主要是因美债收益率的上升和日本在疫苗接种、经济复苏和货币政策正常化前景方面,都远远落后于其他经济体。考虑到,后市美元指数仍有进一步走强的预期。因此,短线预计美元兑日元回落空间有限。

欧系货币方面,上周五,欧元兑美元上涨0.04%,主要是受意大利强劲消费者信心数据支持。不过,考虑到欧洲央行在货币政策周期上似乎远远落后于美联储,将继续施压欧元。因此,预计欧元仍然承压,负乖离过大以后的修正基本接近尾声。

英国方面,上周五,英镑兑美元下跌0.29%,主要是因上周四英国央行指出过早收紧政策会损害复苏,不及市场预期鹰派,也使得英镑承压。因此,短线预计英镑仍然承压。

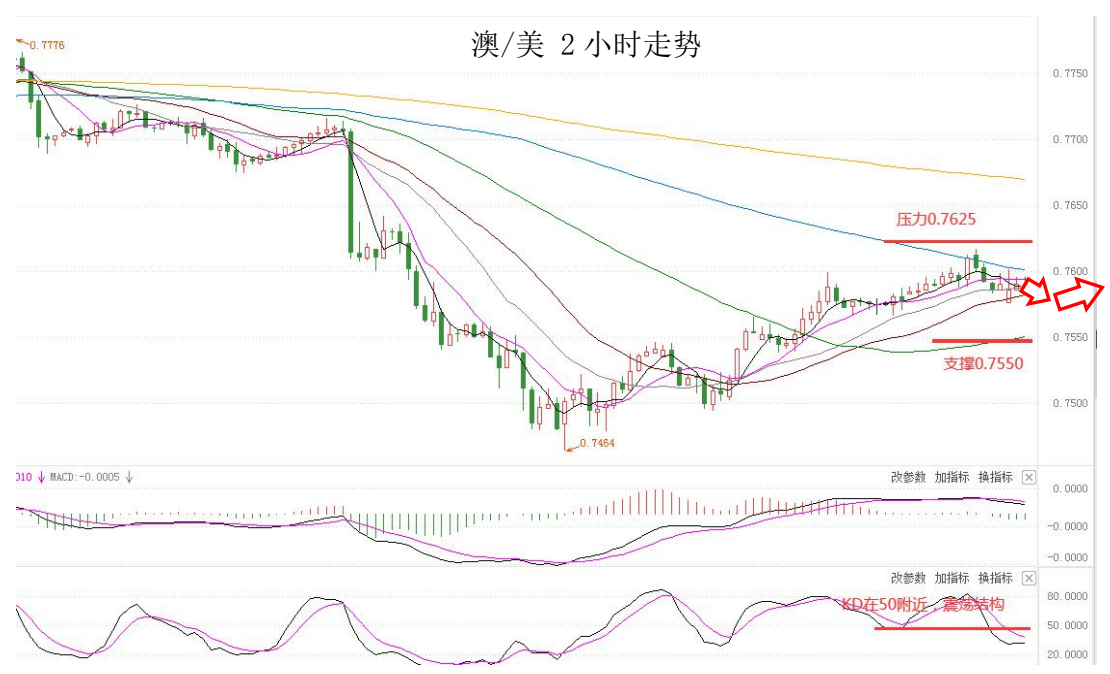

商品货币方面,上周五,商品货币企稳回升,其中,美元兑加元下跌0.19%,主要是因油价反弹。另外,美元的波动较小,以及全球股市的上涨,也带动了市场风险偏好的回升。不过,目前市场认为美联储正逐渐趋向开始讨论缩减刺激,这将对商品货币不利。整体来看,短期预计澳元、纽元仍面临压力,负乖离过大以后的修正基本接近尾声。

商品市场

黄金方面,上周五,金价小幅上涨,创本月以来首个周涨幅,因通胀预期缓和的迹象平息了对美联储可能比预期更快收缩刺激政策的担忧。整体来看,短线维持金价仍然承压,负乖离过大以后的修正接近尾声。

油价方面,上周五,美油小幅上涨,主要是因随着美欧等主要产油区燃油消费反弹,石油库存大幅下降;以及伊核谈判陷入僵局,伊朗石油大量进入市场的可能性降低。市场预计本周开会讨论产量政策的OPEC+只会小幅增产。因此,短线继续维持油价为高位震荡偏强结构。

股指前瞻

港股方面,上周五,港股方面,恒指午后单边上行,涨幅扩大至400点以上,创6月3日以来新高。科指同样大涨2.4%。盘面上,科技股强制归来,多股涨幅明显;消费品板块爆发,钢铁、有色板块强势反弹。美股方面,道指收涨0.7%,标普500指数收涨0.34%,纳斯达克指数收跌0.06%。因此,短线预计港股也有一定支撑。

摘要

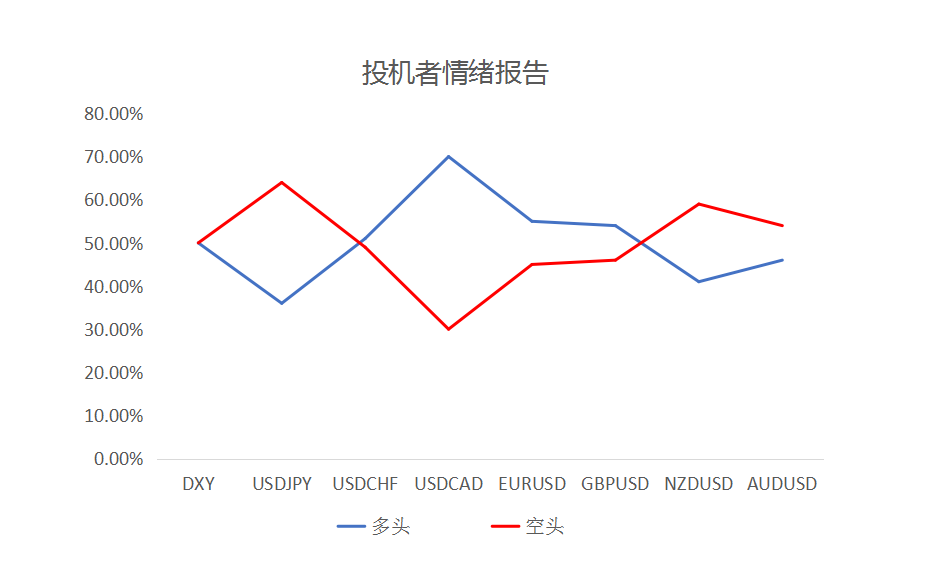

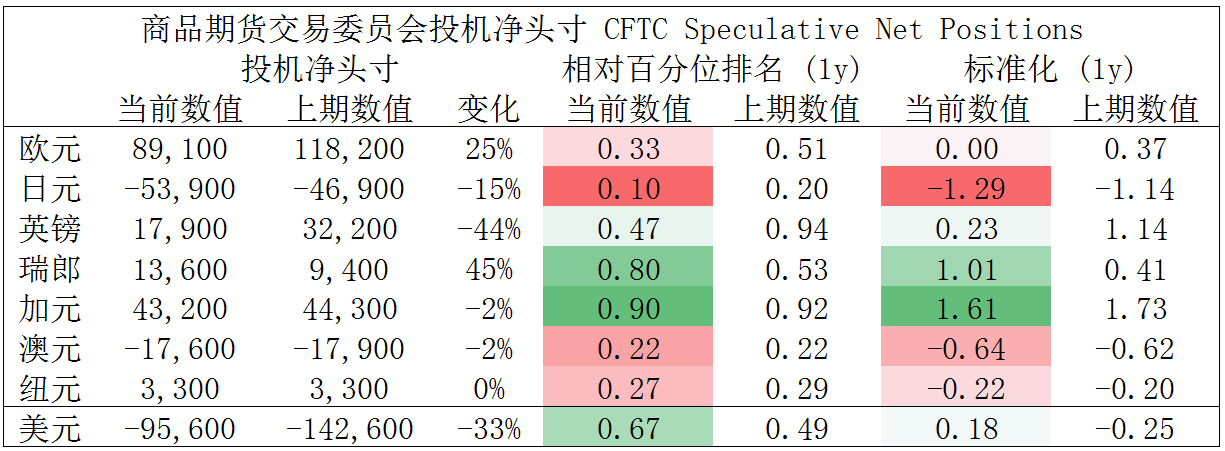

CFTC资金流数据显示,日元空头处于极值,因此,预计短期随着资金流入并支持其回涨,另外,加元多头也处于极值。

欧/美、澳/美、纽/美多头可获利出局。

财经日历

MultiBank 出品 。 必属精品

MultiBank是在线金融产品,经纪服务和交易技术的世界顶级供应商,为零售和机构客户提供优质的在线交易、清算和风险管理服务,产品包括外汇、差价合约等。致力于为广大客户提供最稳定的平台,最低的交易点差。

感谢您一直以来对MultiBank的支持与信任,若您有任何疑问,可通过以下方式联系我们,我们将竭诚为您服务:

电话:400-120-8619 (7×24小时)

邮件:cs@mexmarkets.com

IB 支持:ibsupport@mexmarkets.com

【风险披露声明】

MultiBank的所有文章以及公告都是从通常可访问的数据源分析或总结获得,不应被理解为包含了个人和/或其他投资建议和/或提议和/或邀请进行任何金融工具交易和/或保证和/或预测未来的业绩。MultiBank不对任何特殊的、间接的、偶然的或后果性的损害承担责任,包括但不限于可能导致的损失或未实现的收益。任何信息如有更改,恕不另行通知。

举报电话: 13816368049