香港股市|医院

朝聚眼科(2219 HK)

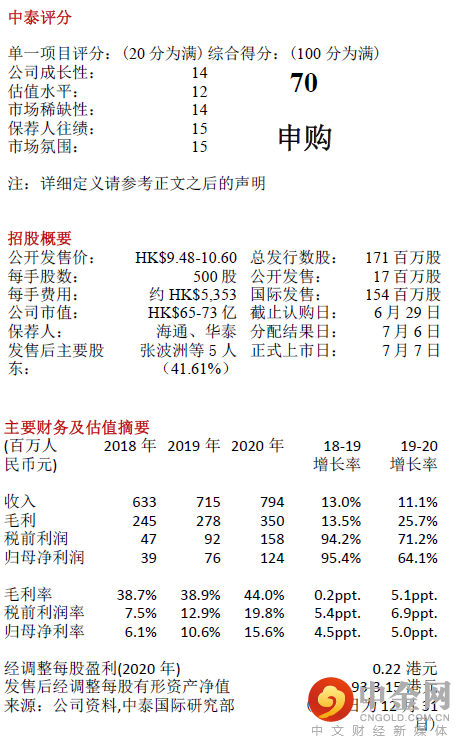

申购意见:

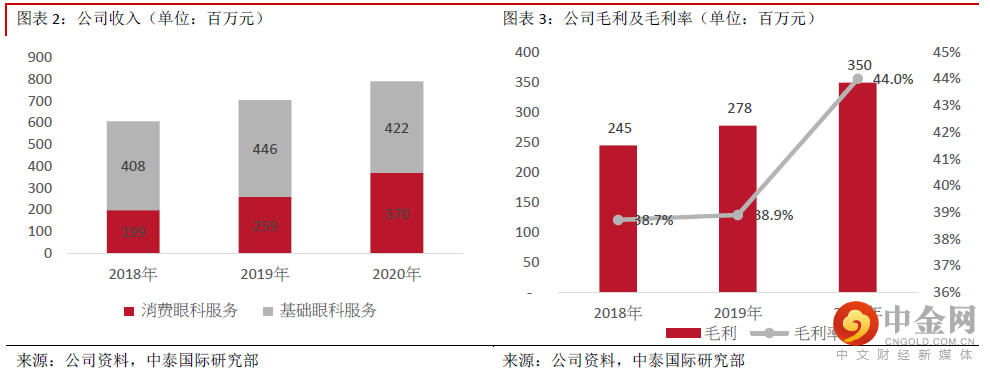

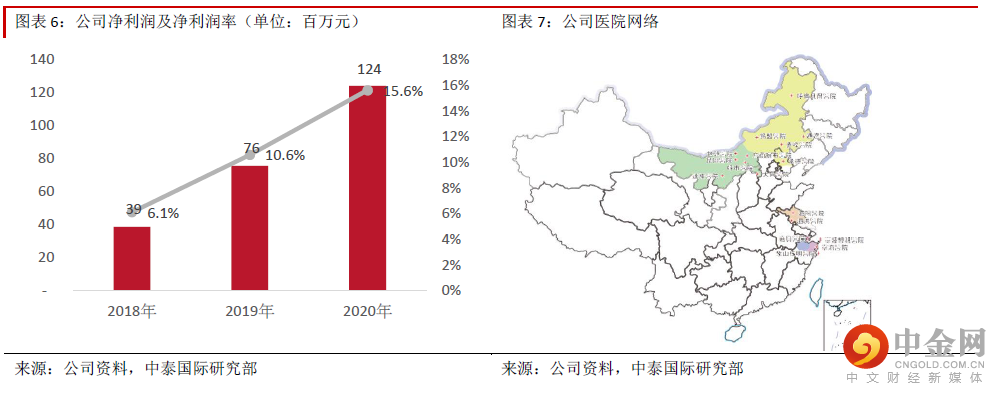

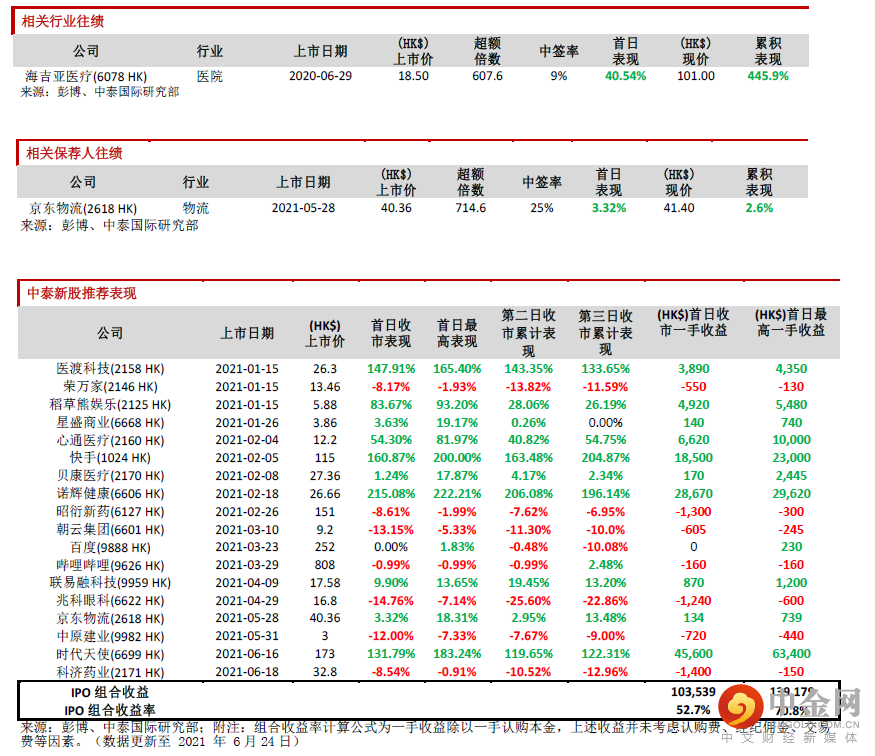

财务分析:2018-2020财年,公司总收入分别为人民币6.3亿元、7.2亿元及7.9亿元,其中消费眼科服务占比从2018年的31.4% 升至2020年的46.5%。地区分布来看,主要收入来自于内蒙古,占比接近86%。若按照服务类型来看,门诊服务的占比由2018年的40.7%升至2020年的51.4%,住院服务的占比由2018年的47.4降至2020年的40%;门诊服务的单次就诊平均费用由434元增至626元;住院服务的单次就诊平均费用由6,755元增至7,177元;毛利率分别为38.7%、38.9%、44.0%,其中消费眼科服务的毛利率一直维持较高水平,2020年达50.5%,主要因为消费眼科服务不受限于公共医疗保险机构制定的指导价格,公司能够根据市场需求及市场定位将服务价格定于理想水平;归母净利率近三年呈增长趋势,分别为6.1%、10.6%、15.6%;经营活动所得现金流量净额分别为9,050万元、1.6亿元及2.5亿元;年末现金及现金等价物分别为1.6亿元、2.4亿元及4.1亿元。

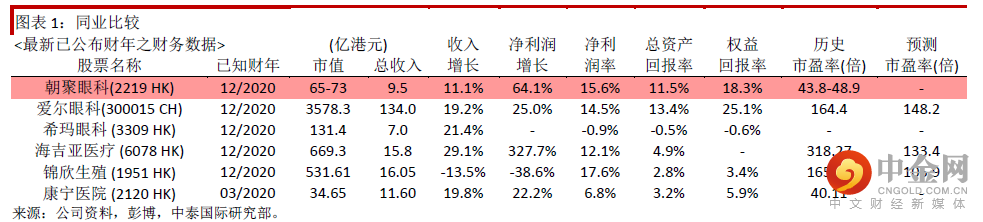

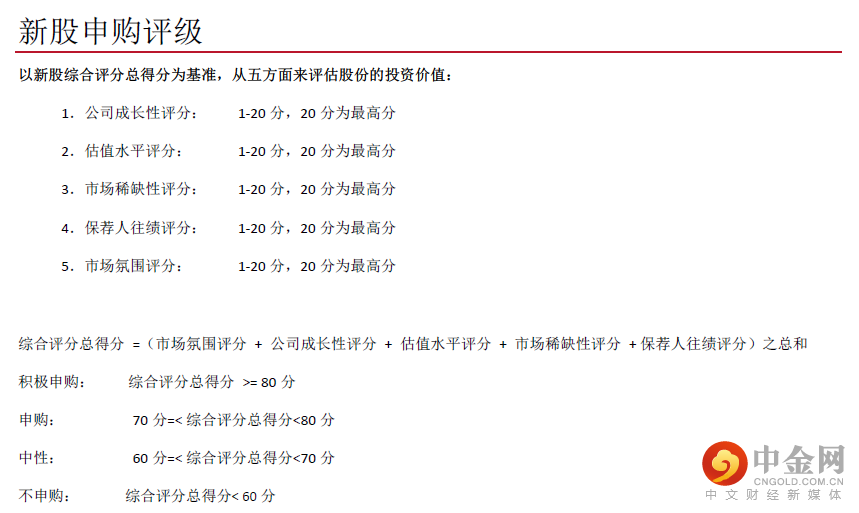

同业比较及估值水平:我们选取5家专科诊疗医院作为对标公司:爱尔眼科(300015 CH)、希玛眼科 (3309 HK)、海吉亚医疗 (6078 HK)、锦欣生殖 (1951 HK)、康宁医院 (2120 HK),2021年平均的预测市盈率约为128.7倍,2020年历史的市盈率约为172倍,公司2020年的历史市盈率约为43.8-48.9倍,由于公司眼科医院的数量及规模仍处于初期阶段,且目前医院也仅主要集中于内蒙古,有一定的估值折扣属于合理范围。按全球公开发售后的 6.9亿股本计算,公司市值为65-73亿港元。

保荐人往绩:此次稳价人是海通国际,2020年初至今共参与保荐项目13个,首日表现9涨3跌1平。

基石投资者:基石方面,引入富国基金、Gigantic Wealth、CloudAlpha、The Valliance Fund、通柏资本4家投资者,合计认购约1亿美元,假设按照发售价范围上限定价且未行使超额配股权,合计占发售股份约43.69%。

申购建议:我们对整体民营眼科医院未来的增长前景保持乐观,且公司在特定内蒙古地区聚焦,扩展至浙江省、江苏省等地,处于健康稳步的战略性扩张。但考虑公司行业排名仅为第五,与位列第一的爱尔眼科(300015 CH)距离一定差距,且此次发行在国际发售中有约21.7%为旧股,建议现金适量申购,综上所述给予其70分,评级为“申购”。

集资用途: 假设公司最终并无行使超额配股权及假设发售价为每股发售股份中位数10.04港元,集资约13亿港元,其中约35.8%设立新的若干间医院;约44.8%用于其他对眼科医疗服务需求相对较高的新市场中收购医院;约9.4%用于升级信息技术系统,包括网络安全基础设施、伺服器租赁及采购、伺服器室建设、电子医疗记录及视光管理系统改造以及人工智能系统项目等;约10%用于一般公司用途及满足营运资金需求。

风险提示:(1)公共医疗保险计划的价格管制及保障限额或会影响公司服务及产品的定价、(2)医疗护理行业的监管、(3)收入过度依赖内蒙古地区的运营

举报电话: 13816368049