宏观及行业

美国加息忧虑缓和,美股纳指破顶。港股昨天表现疲弱,虽然隔夜美股急升,但人民币汇价跌至一个半月低位,加上科技股受压,拖累恒指高开低走,收市跌179点或0.63%,科技指数跌1.81%,大市成交跌至1,414亿港元。石油股逆市造好,随油价上涨,中石油(857 HK)涨5.8%,是最佳蓝筹。昨夜美股上升,科技股领涨,纳指升0.79%创收市新高,标指升0.51%,亦逼近历史高位。美国联储局主席鲍威尔于国会表示,已做好充分准备,将运用一切工具将通胀控制在2%目标附近,但不会先发制人地(pre-emptively)加息。其言论令市场对收水忧虑稍为舒缓,美国十年期债息和美元汇价下跌。恒指昨天跑输外围后,今天有望反弹,短线阻力于50天平均线和短期下降通道顶部约28,720。

人工关节集中带量采购规则较预期温和。国家医保局发布《国家组织人工关节集中带量采购公告(第1号)》,采购产品为初次置换人工全髋关节及全膝关节,周期为两年。我们预期招标结果于8月份公布。我们认为:1) 政策鼓励降价,因为价低者可获得较大量采购;2) 竞争较预期少,因淘汰率较低;3) 大企业有较高机会赢得投标,因他们处于不同组别;4) 国内企业有较高机会赢得投标,因他们与同组的外国企业竞争,而国内企业通常有价格优势;5) 3D打印产品(高端产品) 没被强制纳入投标,意味3D打印产品可能维持较高售价。我们维持看好爱康医疗(1789 HK),虽然传统的髋关节和膝关节植入物产品将面临降价压力,但公司之3D打印产品将继续推动增长,而且公司计划于21-25年推出56款新产品。

个股速评

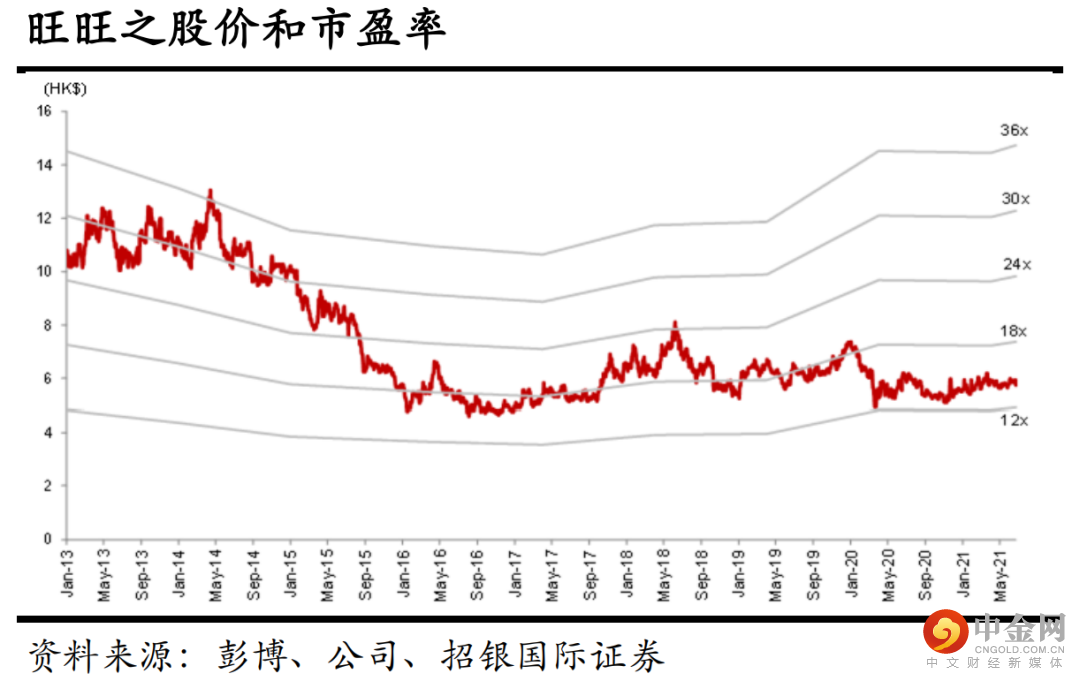

旺旺面临成本上涨压力,下调评级至「持有」。食品股中国旺旺(151 HK)公布,21财年(截至今年3月底)收入/纯利同比增长9%/14%,符合我们和市场的预期。派息比率由上一财年之99%下调至42%,但若加上公司动用了14亿元人民币作回购股份,合共将利润之80%回馈股东,符合公司政策。主要原材料如奶粉、棕榈油、包装材料等(占销货成本 约30%)之价格今年升幅达双位数百分比,公司将优化生产效率、提升收入及研究涨价的可行性以抵销成本压力,但管理层指21财年毛利率(48.2%)于历史高位,公司将不会是行业内率先涨价。我们下调22-23财年之纯利预测6-7%以反映较低之毛利率假设,22财年纯利料同比跌2%。目标价由7.36港元下调至6.02港元,基于22财年预测市盈率15倍(原先为21财年19倍),评级下调至「持有」。我们认为现价未充份反映成本上升和盈利下跌的风险

举报电话: 13816368049