香港股市|生物科技

归创通桥(2190 HK)

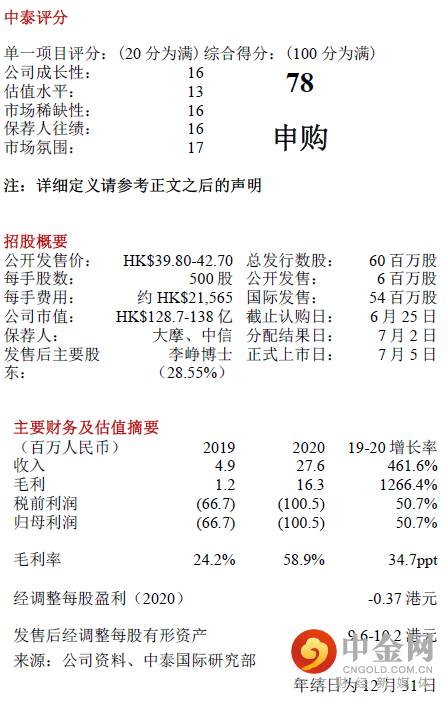

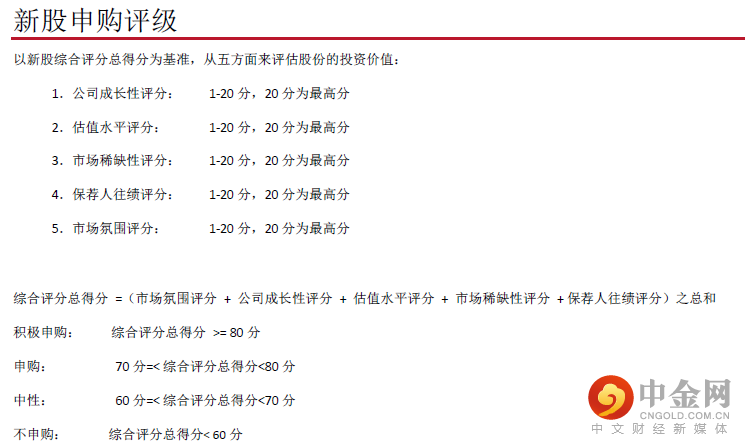

申购意见:

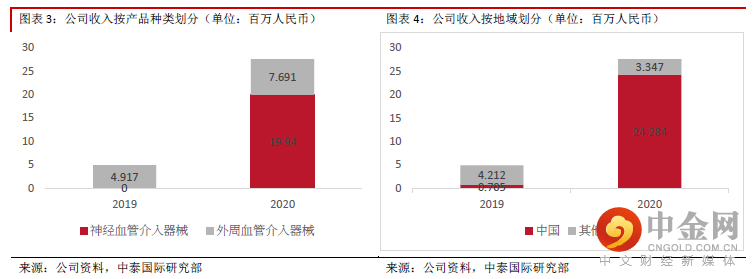

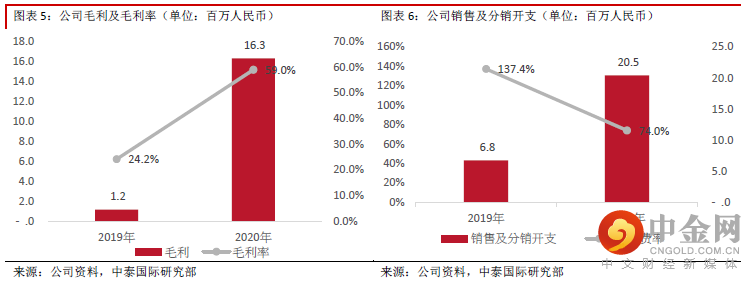

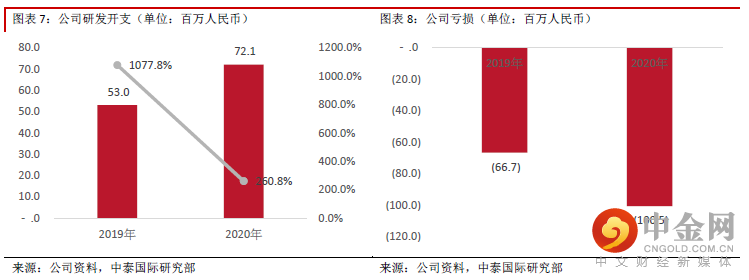

财务分析:2019、2020财年,公司收入分别为人民币491.7万、2,763.1万元;研发开支分别为5,302.8万和7,206.5万元,分别占收入的1078.5%及260.8%;同期销售及分销开支为675.9万元及2,045.3万元,分别占收入的137.5%及74%;净亏损分别为6,664.7万和 1亿元人民币。

同业比较及估值水平:我们选取3家港股专注心脑血管的创新医疗器械及服务提供商沛嘉医疗-B(9996 HK)、先健科技(1302 HK)、心通医疗-B (2160 HK),仅有一家产生盈利。从市值角度来看,同业平均约在200-400亿港元。公司按全球公开发售后的3.2亿股本计算,对应市值为129-138亿港元。

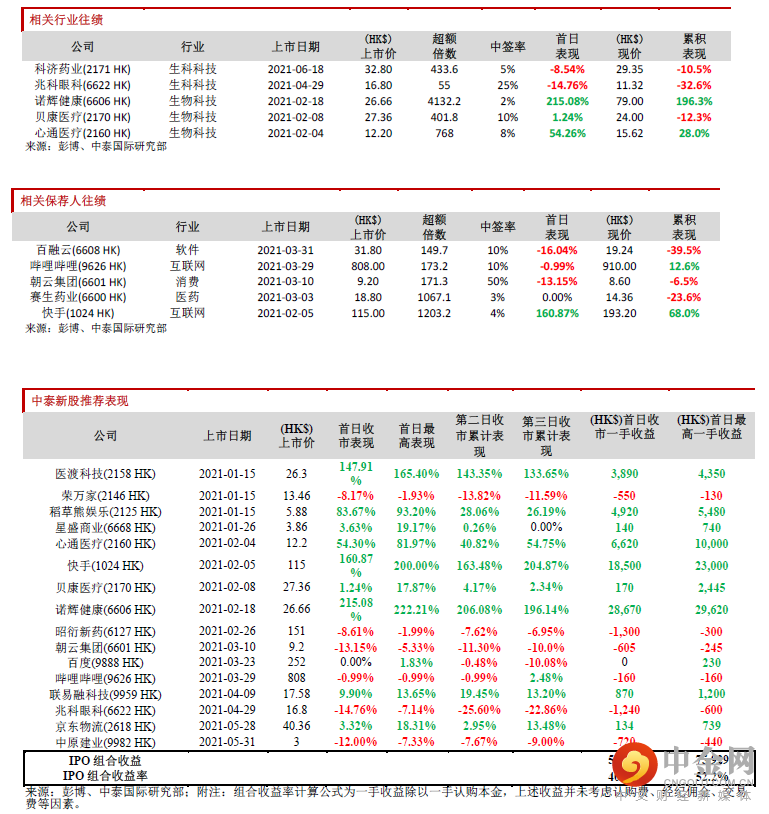

保荐人往绩:此次稳价人是摩根士丹利,今年参与保荐项目5 个,首日表现1涨3跌1平。

基石投资者:基石方面,引入高瓴、富达国际、清池资本、博裕资本、AIHC、HBC、雪湖资本、Cormorant、Octagon、Athos Capital、锐智资本、常春藤等12家投资者,合计认购约1.5亿美元,假设按照发售价范围上限定价且未行使超额配股权,合计占发售股份约43.9%。

申购建议:我们认为公司的两款核心产品蛟龙颅内取栓支架和Ultrafree DCB刚在2020年后半年商业化,销售网络铺垫也仅是初期阶段,未来随着销售团队的扩充以及生产基地的扩充,有望实现收入的放量增长,且考虑公司引入众多知名投资机构,市场氛围较高,综上所述给予其78分,评级为“申购”。

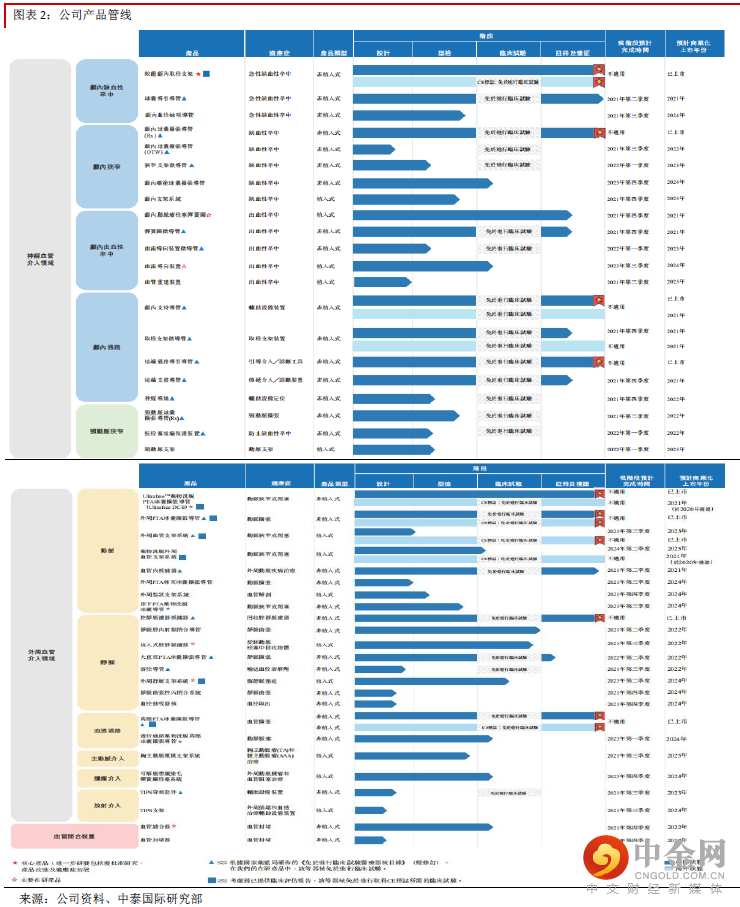

集资用途: 假设公司最终并无行使超额配股权及假设发售价为每股发售股份中位数41.25港元,集资约23亿港元,其中约37%将被分配予公司核心产品(即蛟龙颅内取栓支架及Ultrafree DCB)的持续研发、生产及商业化;约11%将被分配予其他五款主要产品(即颅内动脉瘤栓塞弹簧、血流导向装置、可回收下腔静脉滤器、外周静脉支架系统及血管闭合装置)的持续研发、生产及商业化;约40%将被被分配给其他38款产品及在研管线,以开放产品组合提供全线解决方案;约3%将分配予进一步升级研发设备;约4%将分配予潜在战略收购、投资、授权引进或合作;约5%将用于营运资金及一般公司用途。

风险提示:(1)公司目前收入依赖于2款完成商业化的核心产品 。(2)无法成功完成候选产品临床开发、取得监管批准及实现药物或候选药物商业化,业务将严重受损。(3)市场竞争。

举报电话: 13816368049