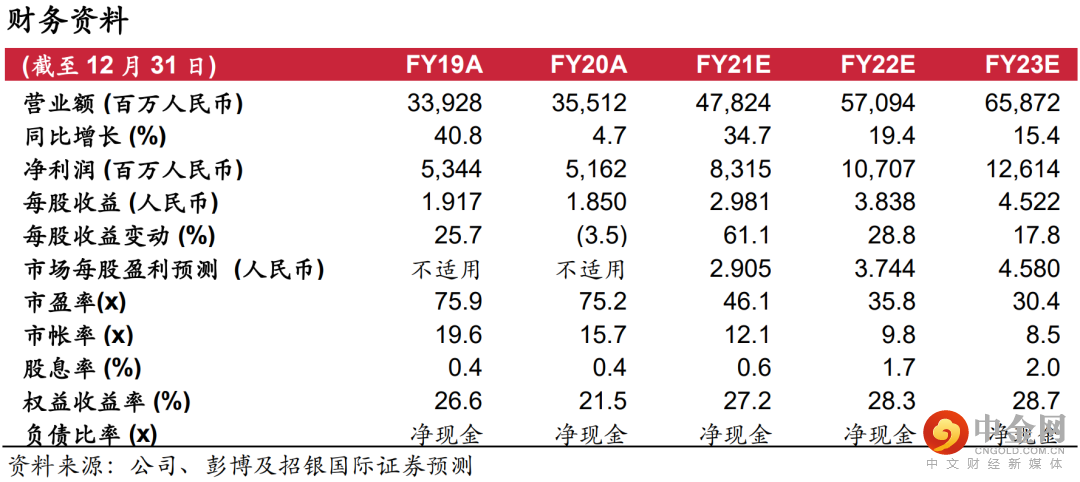

维持买入并上调目标价至 198.84 港元,基于 43 倍 22财年预测市盈率(受惠于国产品牌的估值重估,此前为34倍)。除了受惠国潮的热潮,我们持续对安踏集团的潜力充满信心(安踏品牌重塑,FILA强势增长,Descent盈利爆发,Amer的大品牌,中国区和直营零售发展)。我们认为目前36 倍22财年预测市盈率的估值仍然吸引,对比李宁/特步/耐克/阿迪达斯/露露的51倍/31倍/32倍/29倍/41倍。

发布21财年上半年正面盈利预告。安踏预计 21财年上半年营业利润/净利润增长 55%+/ 110%+,略好于彭博预测。原因是:1) 50% 以上的强劲销售增长,2) 零售折扣的显着改善,3) FILA 和其他品牌更快的销售增长4) 更高经营杠杆和 5) Amer JV 的亏损减少。

21财年二季度迄今表现优异。管理层指岀2021年4-5月与2021 年第一季度相比,尽管基数更高,零售销售仍快速增长(包括线上和线下,以及主要品牌)。6 月的增长有轻微放缓,但部分是受到广东省 COVID-19 小型爆发的影响。在零售折扣方面,安踏已经恢复到历史最佳水平(75折到8折左右),而 FILA 已恢复到相当健康的水平。此外,管理层还观察到同期许多外国品牌在中国的销售仍然疲弱。

上调21财年增长指引,虽然只是安踏主品牌,但基于良好的增长势头,我们对所有其他品牌都保持乐观。管理层将 21财年安踏的零售销售增长指引提升至 20%以上(从15%左右),而维持 FILA 为 30%以上(但我们对它在21财年2季度的最终数字表示乐观)。安踏销售增长是受惠于:1)新疆棉花事件2)新品牌大使(王一博)的引入。新的高端产品系列“国旗”表现不错,尽管有着更高的标价(例如运动鞋/T恤的价格为 ~500人民币/~300人民币),像王一博代言的相关产品在很短的时间内就被抢购一空。安踏品牌未来2-3年的新计划亦将会稍后在2021 年 7 月的投资者日公布。Descente 的销售也很强劲,源自于:1) 更多全新和升级的产品,2)更多适合女性消费者的产品和 3)CRM系统的升级。Amer 的表现也好于预期(与 20财年上半年相亏损大概率减少),得益于核心品牌在中国的顺利发展和扩张。

维持买入评级,上调目标价至 198.84 港元。我们维持买入评级,并将目标价上调至 198.84 港元,基于 43 倍 22财年市盈率(受惠于国产品牌的估值重估,此前为34倍)。我们将 21/ 22/ 23财年 净利润 预测上调5%/ 4%/ 4%,受惠于:1) 所有品牌的更快增长,2) 更好的零售折扣,3) 更高的经营杠杆。考虑到20-23财年净利润年复合增长率为35%,当前估值相当于36倍22财年预测市盈率,相当吸引。

举报电话: 13816368049