专题研究

证券行业双周报 (06.07-06.18)

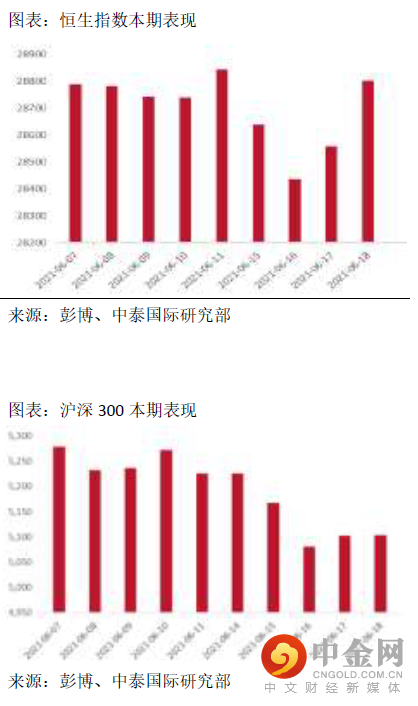

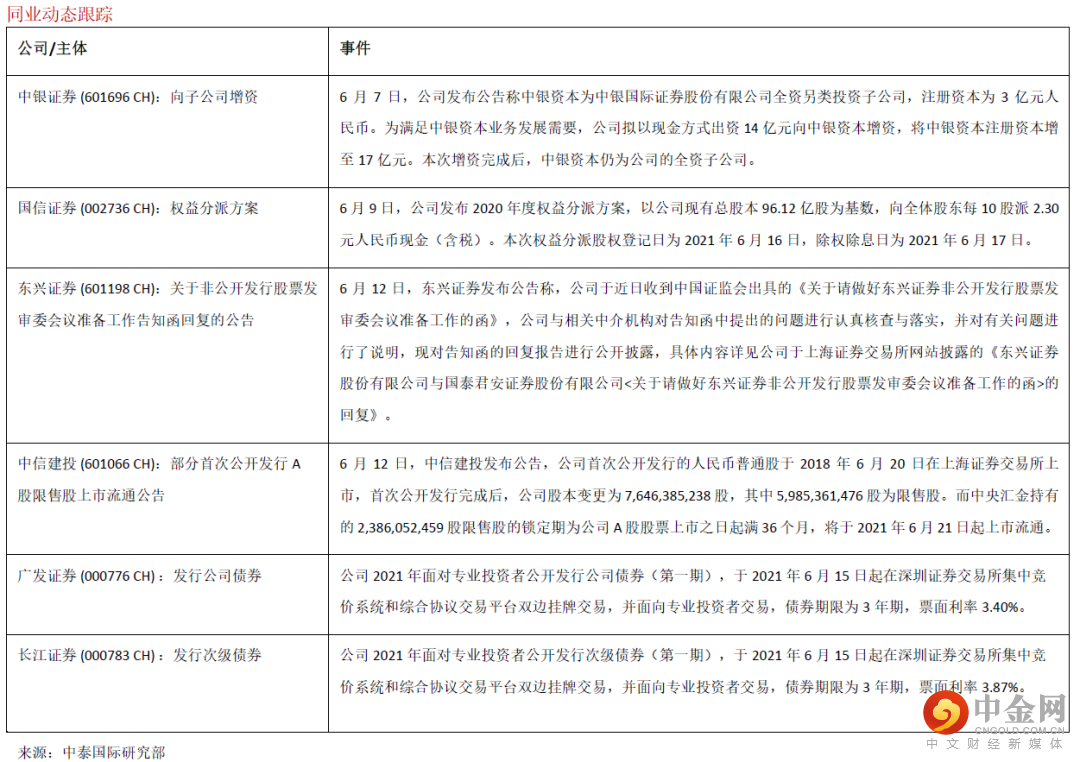

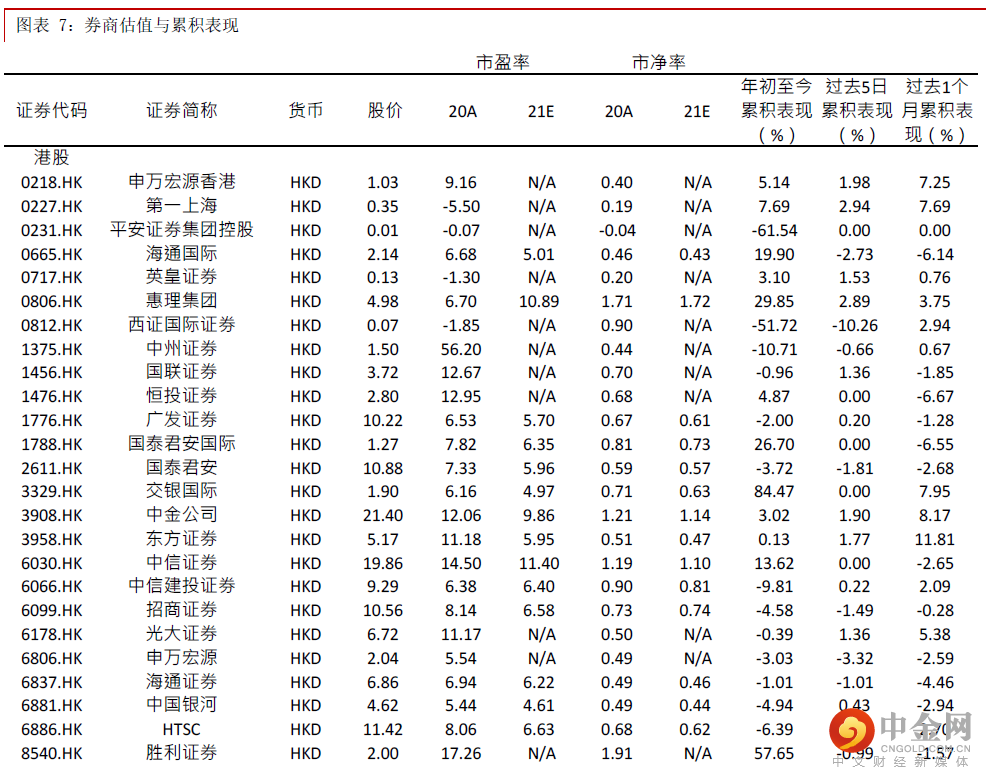

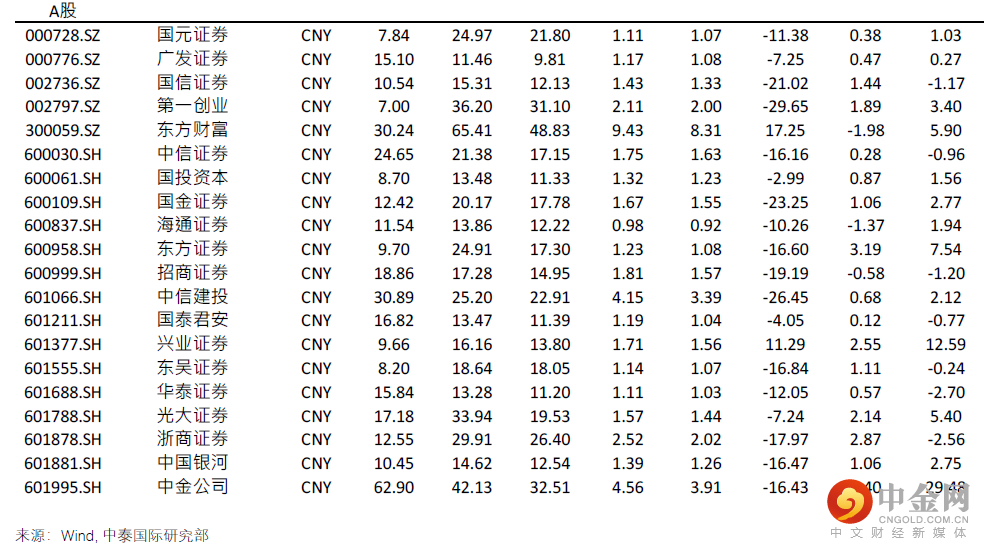

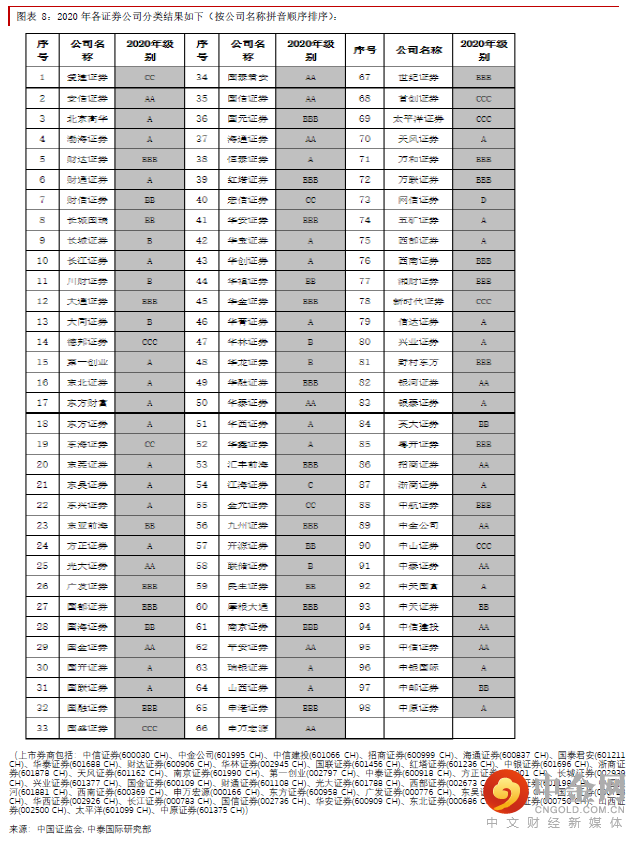

证券业观点: 我们认为券商板块短期内将呈反弹走势,长期内资本市场改革和政策催化可为板块估值提升提供动 力。(1)当前港股上市券商公司平均PB 估值为0.56 倍,A+H 股券商港股平均PB 估值为0.62 倍, A 股上市券商平均PB 估值为1.56 倍,估值较低;而40 家A 股上市券商的一季报净利润合计同比 +27%;可见券商板块的估值与其业绩存在错配,具向上修复的势能。(2)监管政策方面,主板注册制进程放缓、保荐机构监管趋严的负面影响已充分反映在券商板块的股价之中;年内或推行资管 公司挂牌上市、深市股指期货等,进一步加大对外开放、引导中长期资金入市等措施有望推出,为 券商板块提供增量业绩来源。市场表现回顾: 香港市场: (6 月 7 日-6 月 18 日)恒生指数本期累涨0.05%;上周五,恒指收报 28801.27 点,涨 242.68 点,恒生国企指数涨 0.54%,收报10646.39 点。内地市场:上证综指收3525.10 点,本期累跌2.07%;沪深 300 上周五收5102.47 点,本期累跌 3.32%;创业板指数上周五收 3239.23 点,本期累涨0.34%。券商板块:本期市场港股券商板块整体有所下滑,海通国际累跌 4.89%,国泰君安国际累跌3.79%, 中信证券(港股)累跌4.52%,华泰证券累跌0.17%。近期行业事件及观点:中证协公布2020 年证券公司经营业绩排名 6 月18 日,中证协发布2020 年证券公司经营业绩排名 情况,根据证券公司资产规模、各项业务收入等38 项指标进行了统计排名。数据显示:(1)年度 营收排名前五:中信证券、国泰君安、华泰证券、中信建投、招商证券;(2)净利润过百亿的券 商:中信证券、国泰君安、海通证券、华泰证券、广发证券;(3)经纪业务:中信证券与国泰君 安分别排名第一、第二,招商证券强势逆袭至第三名,而银河证券排名则从2019 年的第三名下跌至 2020 年的第六名;(4)产品代销:中信证券排名第一,国泰君安升至第二名,东方证券与方正证 券排名均大幅上升,而银河证券、兴业证券等则出现下滑。(5)机构业务前五名与2019 年相比无 变化,头部效应仍显著,但部分中小券商发力机构业务成效初显,华西证券等5 家券商排名上升显 著。我们认为行业竞争激烈,头部券商“强者恒强”,仍占领先优势,而中小券商则专注差异化发 展,成效初显。IPO 保持常态化发行 第十三届陆家嘴论坛上,中国证监会主席易会满谈到科创板科创属性、 IPO 发行常态化、企业赴境外上市以及商品期货等诸多问题。易会满指出,从目前的情况看,科创板运行 平稳,换手率高于主板和创业板,科创板改革整体效果较好,符合预期;IPO 发行一直保持常态化 发行,既未收紧,也未放松。不过,在发行节奏上,需综合考虑市场的承受力、流动性环境以及一 二级市场的协调发展,积极创造符合市场预期的新股发行生态。易会满表示会继续发挥好科创板改 革先行先试的示范引领作用,丰富股债融资工具和金融期货品种,支持行业机构在上海落户展业, 进一步完善便利境外投资者投资中国资本市场的制度机制。我们认为监管层的表态有助加强推行注 册制改革的预期,并可梳理注册制改革与提升上市公司质量的关系。外资机构持续涌入,有助激发市场活力 近日,大和证券(中国)正式获得中国证监会办法的《经 营证券期货业务许可证》,可正式对外开展业务,业务范围包括证券经纪、证券承销与保荐、证券 自营。自去年4 月1 日我国正式取消证券公司、基金管理公司外资股比限制,现已有9 家外资控股 券商设立或增持控股。全球最大资管公司贝莱德亦获准开展中国公募基金业务。我们相信外资机构 的涌入,将在业已竞争激烈的证券市场激起 “鲶鱼效应”,中资券商及基金管理公司的格局将持续 分化,加快强者恒强和专业化、精细化、差异化的两条发展路线,而外资机构虽在不断加强本土业 务布局,但在发展上仍面临客户基础薄弱等困难。预期外资控股的券商和基金管理公司将主要瞄准 财富管理行业,因我国的财富管理业务规模正快速增长,财富管理的客群不断扩容。

举报电话: 13816368049