美股波动,增长股表现领先周期股;长期国库券报升

联储局举行会议后,欧洲股市个别发展,债券下跌

亚洲股市下行,受联储局的鹰派展望影响

美股变动不大,行业出现板块轮动

美股周四波动,表现多空交锋,投资者继续消化联储局2023年前加息两次的中位数预测,及此举对经济增长和通胀步伐的影响。投资者推高科技和健康护理等增长型行业,同时抛售能源和金融等周期股。整体而言,标普500指数变动不大。

长期美国国库券报升(息率急跌),联储局公布政策决定后,投资者重新评估经济增长和通胀的长远走势。五年期息率微跌2个基点至0.88%,而十年期和三十年期息率分别跌8个和12个基点至1.50%和2.09%。

欧洲股市周四个别发展,受周三隔夜举行的联储局会议立场鹰派影响。整体而言,道琼斯欧洲50指数高收0.2%;德国DAX指数和法国CAC 40指数分别升0.1%和0.2%。英国富时100指数跌0.4%,投资者忧虑通胀前景。

欧洲政府债券下跌(息率上升),波幅集中在联储局会议后的交易时间早段,会上增加了美国日后加息的预期。德国十年期政府债券息率升5个基点至-0.20%,而同年期法国政府债券息率升2个基点至0.15%。非核心债券方面,息差扩大,意大利十年期政府债券息率升4个基点至0.82%。英国十年期政府债券息率升3个基点至0.77%。

联储局的预测意外地鹰派,拖累多数亚洲股市下跌。日本日经225指数低收0.9%,印度Sensex指数则跌0.3%。中国上证综合指数连跌三个交易日后微升0.2%,周三公布的经济数据逊预期,投资者认为此迹象反映宏观政策短期内大幅收紧的可能性不大。

油价周四下跌,因美元走强而受压,投资者暂停转投周期股和通胀对冲;此外,消息指伊朗更接近达成核协议,其原油出口亦可能恢复。7月份美国油价跌1.5%至71.0美元。

主要数据公布及市场事件

昨日

昨日没有重要经济公布。

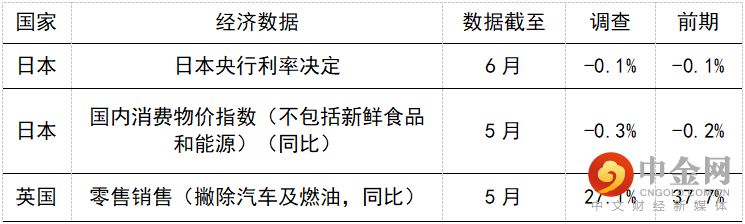

今日公布的经济数据 (2021年6月18日)

预期日本央行将维持政策不变,当局将保持宽松立场,直至经济进一步改善。

英国零售销售(撇除汽车和燃料)预期将继续增长强劲,预期5月份将增长1.5%(环比)。高家庭储蓄率继续支持零售业,相关活动远高于疫情前水平。

举报电话: 13816368049