摘 要

5月份,规模以上工业增加值同比实际增长8.8%,两年平均增长6.6%(较前值回落0.2个百分点);社会消费同比增长12.4%,两年平均增速为4.5%(较前值回升0.2个百分点);1-5月,固定资产投资累计同比增长15.4%,两年平均增长4.2%(较前值回升0.3个百分点),其中,制造业投资同比增长20.4%,两年平均增速由1-4月份下降转为增长0.6%(前值为下降0.4%);房地产开发投资同比增长18.3%,两年平均增长8.6%(较前值回升0.2个百分点);基础设施投资同比增长11.8%,两年平均增长2.6%(较前值回升0.2个百分点)。

从两年平均增速的角度来看,5月份的经济基本延续稳定复苏的趋势,但节奏明显放缓,低于市场的预期。从生产端来看,工业生产稳中有落,上下游出现分化;从需求端来看,全球经济同步复苏,外需支撑较强,出口保持高增长;固定资产投资稳中有升,制造业维持回升势头、地产韧性较强、基建改善有限;社会消费依旧较弱,服务类消费继续修复但商品消费偏弱。

往后看,经济复苏或继续放缓,向上的动能较弱。一方面,内需边际走弱的压力有所提升,今年稳增长的压力不大,各地财政不着急发力,同时结构性调整持续推进,体现为基建投资回升乏力,地产遭受压力;同时,居民的消费能力未能有效释放,社会消费依旧疲软;另一方面,外需尽管保持强劲,但由于商品大幅涨价,导致进口增速明显提升,净出口对经济的拉动减弱。

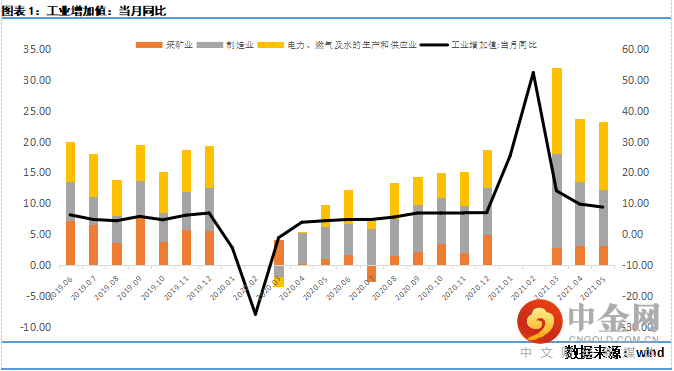

5月份,规模以上工业增加值同比实际增长8.8%(比2019年同期增长13.6%(回落0.5个百分点),两年平均增长6.6%(较前值回落0.2个百分点),低于预期的9.2%,低于前值的9.8%。环比上看,5月份,规模以上工业增加值比上月增长0.52%(与4月持平)。1-5月,规模以上工业增加值同比增长17.8%(较前值回落2.5个百分点),两年平均增长7.0%。

从主要行业来看,5月份,41个大类行业中有36个行业增加值保持同比增长。上游来看,黑色金属冶炼及压延加工业同比增长7.7%,较前值回落3.2个百分点;有色金属冶炼及压延加工业同比增长2.9%,较前值提升1.5个百分点;非金属矿物制品业同比增长7.6%,较前值回落5个百分点。下游来看,通用设备制造业同比增长13.8%,较前值回落1.1个百分点;专用设备制造业同比增长5.9%,较前值回落4.3个百分点;汽车制造业同比增长0.5%,较前值回落7.2个百分点。

5月工业生产稳中有落,与我们观察到的部分行业生产放缓以及PMI生产指标回落相互印证,表明工业生产有所放缓。可能有以下几个方面的原因,一是PMI新订单、新出口订单指数回落显示需求有所放缓,拖累工业生产;二是,国内环保、安检趋严,上游开采、冶炼等行业开工受限较多;三是,部分原料缺失制约工业生产,比如“缺芯”问题突出影响汽车开工。往后看,我们认为内外需均出现了放缓的迹象,可能会继续拖累后续的生产,同时,由于原料涨价问题突出,可能会带来生产的分化,上游开工积极性可能要好于下游。

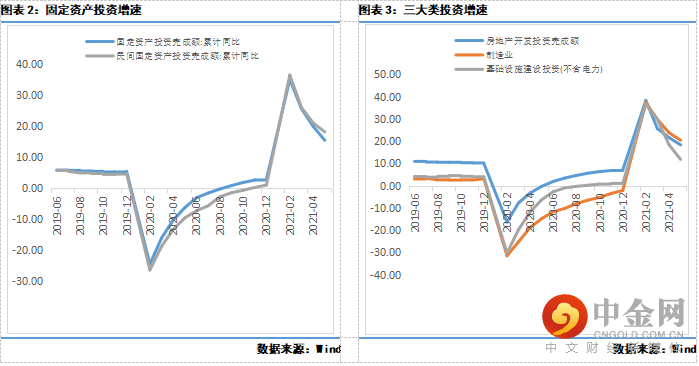

1-5月份,全国固定资产投资累计同比增长15.4%,低于预期的17%,低于前值的19.9%;比2019年1—5月份增长8.5%,两年平均增长4.2%(较前值回升0.3个百分点)。其中,民间固定资产投资同比增长18.1%。从环比看,5月份固定资产投资(不含农户)增长0.17%(较前值回落1.32个百分点)。

从三大门类来看,1-5月,制造业投资同比增长20.4%,两年平均增速由1-4月份下降转为增长0.6%(前值为下降0.4%);房地产开发投资同比增长18.3%,两年平均增长8.6%(较前值回升0.2个百分点)。1-5月份基础设施投资同比增长11.8%,两年平均增长2.6%(较前值回升0.2个百分点),其中,水利管理业投资增长15.4%;公共设施管理业投资增长8.7%;道路运输业投资增长10.6%;铁路运输业投资增长7.1%。

1)基建投资阶段性回升,但力度依旧较弱。今年地方债整体发行节奏偏慢,尽管近期发债规模逐月回升,但截至5月的累计发行总量却仅完成全年限额的21.91%,明显慢于往年同期水平。不过,随着下半年发行节奏的恢复,以及项目储备的不断完善,预计地方债发行的高峰将推迟至三季度,意味着基建投资仍有阶段性回升的动能。

2)地产投资仍有韧性,或继续平稳运行。扣除掉基数的影响,两年的平均增长仍有小幅度的回升,表明地产的韧性较强。地产调控不断收紧仍是当前地产面临的最大制约,“三条红线”下房企拿地走弱,新开工维持低位将在下半年制约地产投资;与之相反,受疫情影响而拖后的竣工增速将成为地产投资的主要支撑。此外,租赁住房建设、城镇老旧小区改造也将继续对建筑工程投资带来支撑。总体上看,地产投资有望保持平稳运行。

3)制造业投资继续回升。受疫情冲击最大的制造业投资延续修复的势头,两年平均增速由负转正。前期的高需求、高利润将继续支撑制造业投资保持稳健复苏的趋势。不过,由于需求边际走弱,原材料价格大幅上涨未能有效向下游传导,挤压了下游的利润,这或制约制造业投资修复的空间。

总的来看,5月固定资产投资两年平均增速继续稳中有升,三大门类投资均保持平稳。往后看,下半年固定资产或继续平稳运行,其中基建投资或阶段性回升、地产投资有望保持韧性、制造业将延续修复势头。

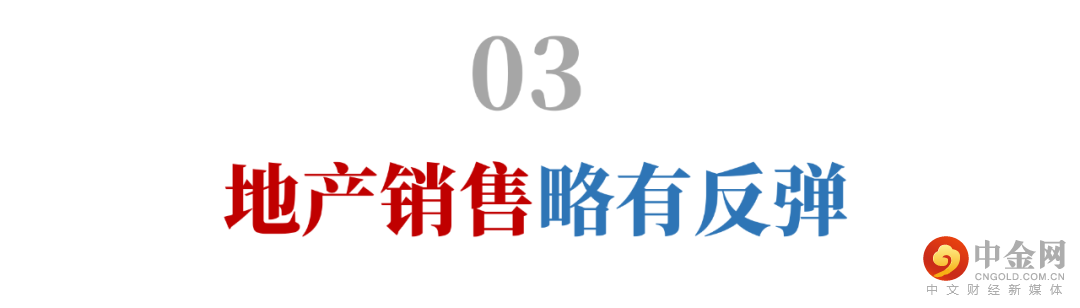

1-5月份,商品房销售面积同比增长36.3%;比2019年1-5月份增长19.6%,两年平均增长9.3%(与前值持平)。1-5月份,商品房销售额同比增长52.4%;比2019年1-5月份增长36.2%,两年平均增长16.7%。

1-5月份,房地产开发企业房屋新开工面积同比增长6.9%,房屋施工面积同比增长10.1%,房屋竣工面积同比增长16.4%。5月末,商品房待售面积51026万平方米,比4月末减少410万平方米。

1-5月份,房地产开发企业土地购置面积4396万平方米,同比下降7.5%;土地成交价款1931亿元,下降20.5%。

1-5月份,房地产开发企业到位资金81380亿元,同比增长29.9%;比2019年1-5月份增长22.0%,两年平均增长10.5%。其中,国内贷款10873亿元,增长1.6%;利用外资25亿元,下降26.5%;自筹资金22686亿元,增长12.8%;定金及预收款31738亿元,增长62.9%;个人按揭贷款13400亿元,增长32.0%。

5月单月来看,地产销售两年平均增速为9.4%,较前值小幅反弹,地产销售回升可能与节假日有一定的关系。不过,6月以来地产销售环比出现了一些回落,房价大涨后,各地相继收紧地产政策,地产销售面临一定的下行压力。与此同时,房贷利率连续四个月回升,5月全国首套平均房贷利率回升至5.33%,以往的经验来看,房贷利率与地产销售具有较强的负相关性,房贷利率上行或将进一步施压地产销售。

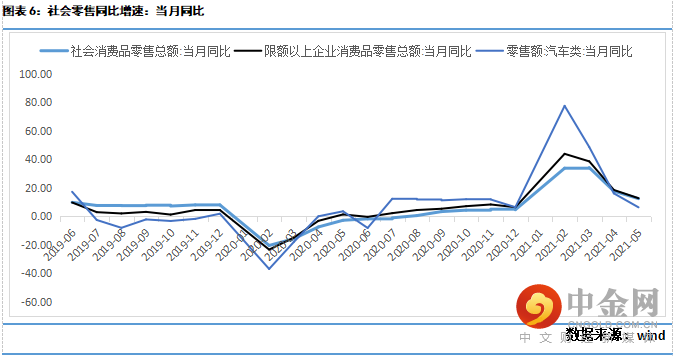

5月份,社会消费品零售总额同比增长12.4%;比2019年5月份增长9.3%,两年平均增速为4.5%(较前值回升0.2个百分点),低于预期的26.3%。其中,除汽车以外的消费品零售额同比增长13.2%。扣除价格因素,5月份社会消费品零售总额实际增长10.1%,两年平均增长3.0%。从环比看,5月份社会消费品零售总额增长0.81%(较前值回升0.49个百分点)。1-5月份,社会消费品零售总额同比增长25.7%,两年平均增速为4.3%。其中,除汽车以外的消费品零售额同比增长24.4%。

从主要分项来看,5月商品零售同比增长10.9%,两年平均增长4.9%(较前值回升0.1个百分点);餐饮收入同比增长26.6%,两年平均增长1.4%(较前值回升1个百分点)。化妆品类、文化办公用品类等10类商品零售额两年平均增速较4月份有所加快。地产类消费跟随地产销售反弹而出现小幅改善、汽车消费有所下滑,服装、书报、体育等则大幅走弱。

5月社会消费依旧较弱,两年平均增速尽管小幅反弹,但仍保持低位,较疫情前的水平仍有较大的差距。五一假期电影、旅游市场火爆,但整月的消费并不如意,商品消费表现较弱。一方面,随着疫情改善,服务类消费确实在修复,另一方面,部分率先修复的行业有所降温,导致商品类的消费表现不佳。此外,居民消费贷的收紧可能也对消费带来一定的负面影响。总的来看,社会消费面临新的结构化问题,修复速度面临考验。

从两年平均增速的角度来看,5月份的经济基本延续稳定复苏的趋势,但节奏明显放缓,低于市场的预期。从生产端来看,工业生产稳中有落,上下游出现分化;从需求端来看,全球经济同步复苏,外需支撑较强,出口保持高增长;固定资产投资稳中有升,制造业维持回升势头、地产韧性较强、基建改善有限;社会消费依旧较弱,服务类消费继续修复但商品消费偏弱。

往后看,经济复苏或继续放缓,向上的动能较弱。一方面,内需边际走弱的压力有所提升,今年稳增长的压力不大,各地财政不着急发力,同时结构性调整持续推进,体现为基建投资回升乏力,地产遭受压力;同时,居民的消费能力未能有效释放,社会消费依旧疲软;另一方面,外需尽管保持强劲,但由于商品大幅涨价,导致进口增速明显提升,净出口对经济的拉动减弱。

举报电话: 13816368049