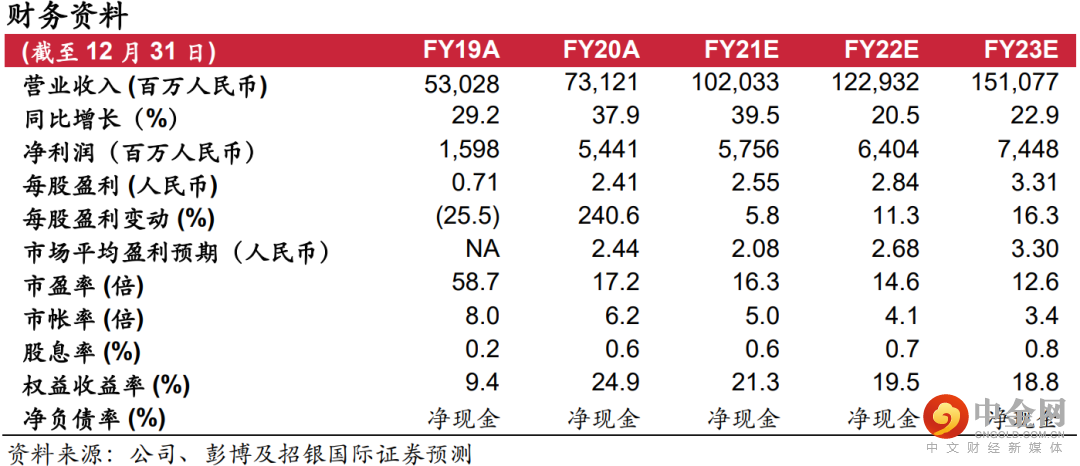

我们邀请了比亚迪电子管理层参加科技行业企业日,会议主要围绕组装业务、iPad订单和电子烟产品线的业务展望。管理层重申2021年的收入目标为1,000亿元人民币,其中40%和40-50%来自苹果和安卓客户。继二季度因印度疫情和芯片短缺而放缓之后,苹果组装业务和电子烟的量产有望在2021年下半年加快。总体而言,我们看好比亚迪电子受益于行业整合、苹果/小米供应商多元化以及向快速增长的电子烟市场扩张。重申买入评级,目标价55.0港元。

千亿营收目标不变;安卓需求将在2021年下半年恢复。公司预计2021年收入将达到1,000亿元人民币,得益于苹果组装/组件份额增长(占收入的40%)、稳定的安卓组装/外壳(40-50%)和电子烟业务扩张。比亚迪电子在2021年将主要组装客户从两家增加到三家,并预计在最近印度疫情和芯片短缺之后,新荣耀、小米和iPad出货量将在2021年下半年快速增长。至于毛利率,管理层指引金属/玻璃外壳和组装业务利润率保持稳定,而塑料外壳受华为影响将继续承压。总体而言,管理层预计,2021年下半年,随着韩国/美国客户订单增加、安卓旗舰机型推出和智能细分市场增长,毛利润率将环比改善。

电子烟有望在2021年下半年实现增长;近期政策利好比亚迪。管理层表示已安装40条电子烟产品自动化生产线,满负荷日出货量可达400万支(占市场需求的30%)。比亚迪电子认为,近期政府对电子烟行业的监管趋严将提高准入门槛,并使具有强大研发能力的龙头受益。鉴于市场渗透率低、增长迅速、强大的自主开发专利组合以及主要客户的供应商多元化策略,管理层对电子烟业务持积极态度。我们保守估计2021/22年电子烟销售额为人民币20/26亿元(思摩尔2020年销售额为人民币100亿元)。

多重增长动力;重申买入评级。我们对比亚迪电子的产品路线图、主要品牌份额增长以及电子烟领域的扩张保持乐观。我们基于分部加总的目标价为55.0港元,相当于17.9倍2021年市盈率的估值并不高。催化剂包括更快的份额提升、电子烟和小米/苹果产品的发布。

免

责

声

明

微信涉及的内容仅供参考,版权归及相关内容提供方所有,免责声明见官方网站:

https://isec.cmbi.com

举报电话: 13816368049