美联储在当地时间周三结束货币政策会议后维持利率不变,但上调通胀预期,并预测大流行后的首次加息将提前至2023年。

受美联储转向鹰派立场影响,周四(6月17日)欧市盘中,美元指数继续拉升,最高触及91.68,创下4月19日以来新高,延续周三近100点的涨势,因美联储在6月点阵图显示2023年或有两次加息,超过预期的鹰派,大幅提振美元走势。

周四金融市场将继续消化最新的美联储决议,投资者仍然需要防范市场波动风险。

美国联邦公开市场委员会(FOMC)当地时间周三宣布将联邦基金利率目标区间维持在0-0.25%不变,此举符合市场预期。

但官员们表示,最早可能会在2023年加息,此前他们曾在3月份表示,至少要到2024年才会加息。

政策制定者预计,

2021年美国GDP将增长7.0%,高于此前的6.5%。

政策制定者重申,利率将保持不变,“直到劳动力市场状况达到与委员会对充分就业的评估相符的水平,通胀已升至2%,并有望在一段时间内适度超过2%。”

美联储表示,由于强有力的政策支持和疫苗方面的进展,经济活动和劳动力市场有所加强。

与此同时,

FOMC在货币政策声明中表示:“受大流行不利影响最大的部门仍然薄弱,但已显示出改善。通胀已经上升,主要反映了暂时性因素。总体金融状况依然宽松,这在一定程度上反映了支持经济和信贷流向美国家庭和企业的政策措施。经济发展的道路将在很大程度上取决于病毒的走向。疫苗方面的进展可能会继续减少公共卫生危机对经济的影响,但经济前景的风险仍然存在。”

点阵图出现巨变 2023年或加息两次!

美联储会议后公布的点阵图显示,在18名发布预期的官员中,共有7人预计2022年年底前将加息,占比接近4成;而3月时仅有4人如此预测。

18人中,共有13人预计2023年会加息,占比超7成;上次共有6人如此预计。

在预期2023年将加息的13位官员中,共有11位预计当时利率将超过0.5%,共有5人预计当时利率将超过1%;而上次做出上述预计的人数分别为6人和2人。

点阵图中位数预测显示美联储将在2023年底前加息两次。

与此前点阵图相同的是,

本次所有美联储官员依然预计今年利率将保持不变,也预计在2023年之后的更长时间内利率会升至2.5%。

21年底联邦基金利率预期中值为0.1%,3月预期为0.1%;

2022年底联邦基金利率预期中值为0.1%,3月预期为0.1%;2023年底联邦基金利率预期中值为0.6%,3月预期为0.1%2021年底GDP增速预期中值为7.0%,3月预期为6.5%;2022年底GDP增速预期中值为3.3%,3月预期为3.3%;2023年底GDP增速预期中值为2.4%,3月预期为2.2%;长期GDP增速预期中值为1.8%,3月预期为1.8%

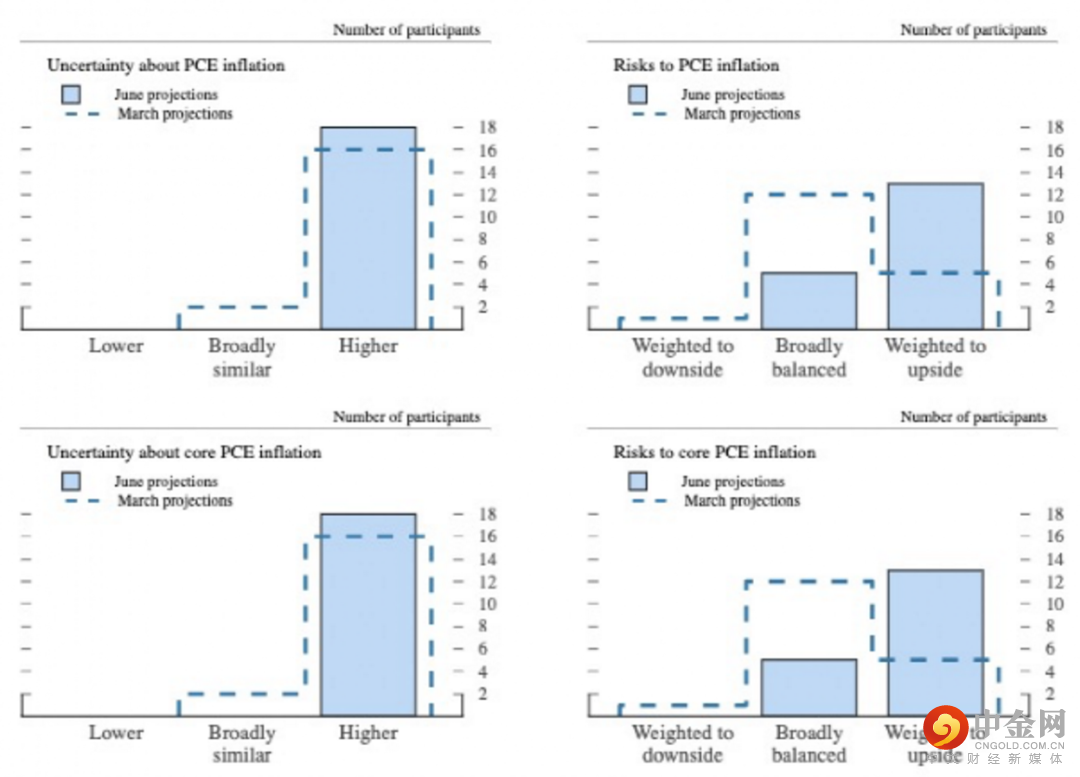

2021年、2022年和2023年的PCE通胀预期中值分别为3.4%,2.1%,2.2%。(3月预期分别为2.4%,2.0%,2.1%);2021年、2022年和2023年的核心PCE通胀预期中值分别为3.0%,2.1%,2.1%。(3月预期分别为2.2%,2.0%,2.1%)2021年、2022年和2023年的失业率预期中值分别为4.5%,3.8%,3.5%。(3月预期分别为4.5%,3.9%,3.5%)

FOMC决议发布后,美联储主席鲍威尔举行发布会,发表了不少“安抚市场”的言论。

对于点阵图暗示的转鹰预期,鲍威尔表示,点阵图是FOMC委员个人的预期,而非货币政策委员会的官方立场;FOMC目前并没有讨论过具体哪一年开始加息更加合适,因为现在讨论提高政策利率的时机并不成熟,也没有实际意义。

鲍威尔还强调,点阵图的不确定性很高,并不能很好地预测未来利率走势。

对于大幅提升的通胀预期,

美联储主席鲍威尔表示,通胀驱动因素与复苏相关。

他强调,从长远来看,推高通胀的因素可能只是暂时的,随着时间的推移,特定的通胀驱动因素似乎会逐渐消失。

鲍威尔还指出,长期通胀预期似乎与美联储的目标大体一致;给通胀带来上行压力的瓶颈效应比预期的要大;如果通胀预期过高,将准备调整政策。

对于经济复苏状况,美联储主席鲍威尔表示,复苏还不完全。

对于就业市场,鲍威尔表示,我们离最大就业目标还很远;影响就业增长的因素在未来几个月应该会减弱。

机构点评

Vital Knowledge创始人Adam Crisafulli:

美联储准备的材料比预期更鹰派,尤其是点阵图2023年预测中值现在是两次加息(华尔街预测是一次)。

同时,单个点的分布暗示政策紧缩可能比预期更激进。

然而,我们还是在讨论几年后才会发生的事,美联储资产负债表可能(至少)持续到2022年中都将继续扩张。

Principal Global Investors首席策略师Seema Shah表示:就在市场习惯了一个耐心的美联储和通胀率显著高于目标的时候,点阵图变了。

当然,面对经济强劲、劳动力市场复苏和价格上升压力--尽管基本上是暂时性压力的情况,通胀率可能会稳定在高于上一个十年的水平,所以利率预期提前了也不该感到震惊。如果有什么影响,应该会有助于预期锚定在2%左右。现在,鲍威尔和其他美联储官员需要再次让市场放心2023年的紧缩不需要扰乱市场。问题还是在于减码时机,不过整体而言,只要鲍威尔沟通得好,点阵图不应该让市场太过。紧张。

Independent的首席投资官Chris Zaccarelli 顾问联盟:“跟3月那次会议相比,这次会上这么多美联储官员预测2022年和2023年加息,让市场很惊讶。”

安本标准投资副首席经济学家James McCann:“这超出了市场预期。这个立场转变跟美联储最近说通胀上升是暂时的并不一致。如果价格波动是暂时的,没有明显理由需要比计划更早加息,尤其是在最近劳动力市场表现让人失望的情况下。在一些人看来,这当然会释放出联邦公开市场委员会对通胀的担忧加深的信号。”

凯投宏观首席美国经济学家Paul Ashworth:“美联储坚持通胀蹿升‘大致’反映了‘暂时性因素’的说法,但官员们大幅上调了今年通胀率预测,而且现在预测中值显示2023年将有两次各25基点的加息。我们之前假设美联储会更愿意让通胀上升,以确保劳动力市场‘广泛而包容性’复苏--因此预期只有一次25个基点的加息。但我们显然误判了美联储不断变化的反应机制和对通胀的容忍。”

举报电话: 13816368049