申购意见:

独特TOD综合物业管理模式,未来业务增长潜力巨大:TOD 模式是以公交站点为中心,建立中心广场或城市中心,特点在于集工作、商业、文化、教育、居住等为一身的混合用途,近年日本、新加坡、中国香港等地已形成了比较成熟的TOD模式,而国内的TOD模式仍刚起步,未来业务增长潜力巨大。越秀地产亦是国内最大的TOD发展商之一,截止2020年末越秀地产拥有5个TOD住宅项目,总建筑面积近400万平方米,2020年5个TOD住宅项目的合同销售金额约为170亿元。

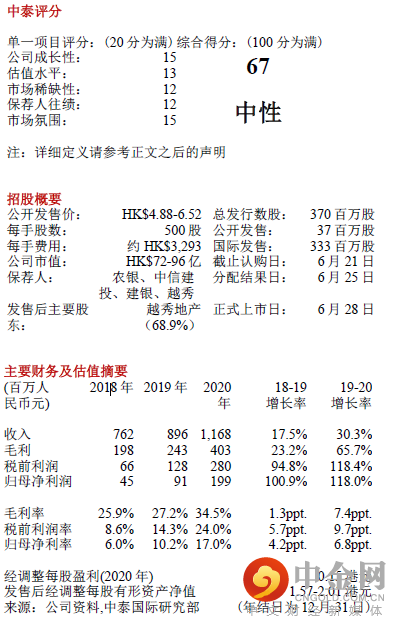

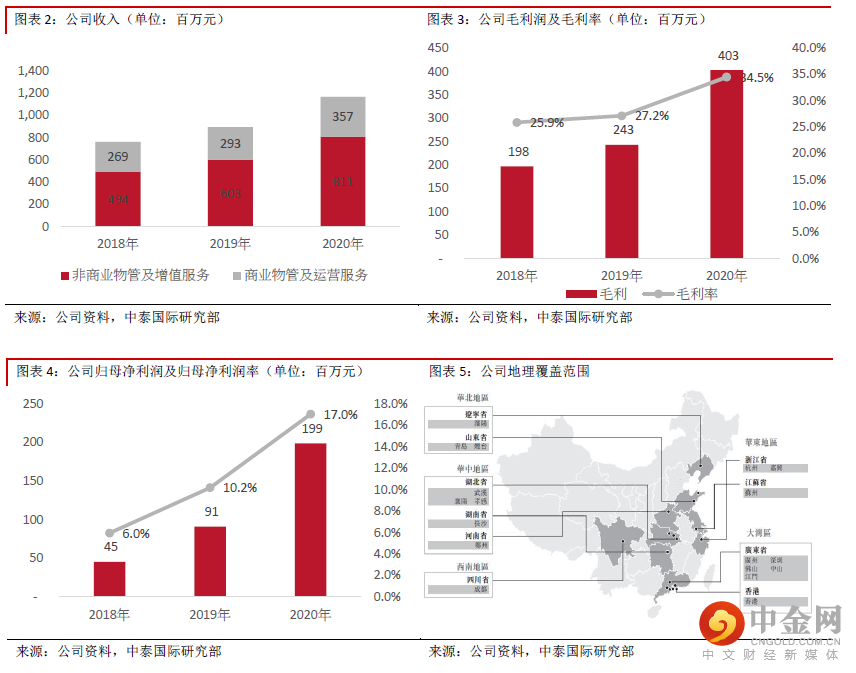

财务分析:2018-2020财年,公司收入分别为人民币7.6亿元、8.9亿元及11.6亿元,其中非商业物管服务的收入占比从64.8.%上升至69.4%,而来自越秀及其关联方提供物管服务产生的收入分别占整体物管服务收入的65.1%、62.9%及66.3%;毛利率分别为25.9%、27.2%及34.5%;归母净利润率分别为6.0%、10.2%及17.0%;经营活动所得现金净额分别为3,848万元、2.0亿元及4.5亿元;非商业物业的保留率分别为100.0%、100.0%及99.1%,管理费收缴率分别为96.0%、94.6%及95.2%。

同业比较及估值水平:我们选取3家港股同为商管+住管的企业:合景悠活(3913 HK)、远洋服务(6677 HK)及建业新生活(9983 HK)作为同业比较。估值方面, 2020年公司市盈率约为33-44.1倍,高于同业平均水平24.6倍;21年同业的预测市盈率平均水平约为15.2倍。按全球公开发售后的14.8亿股本计算,公司市值为72-96亿港元。

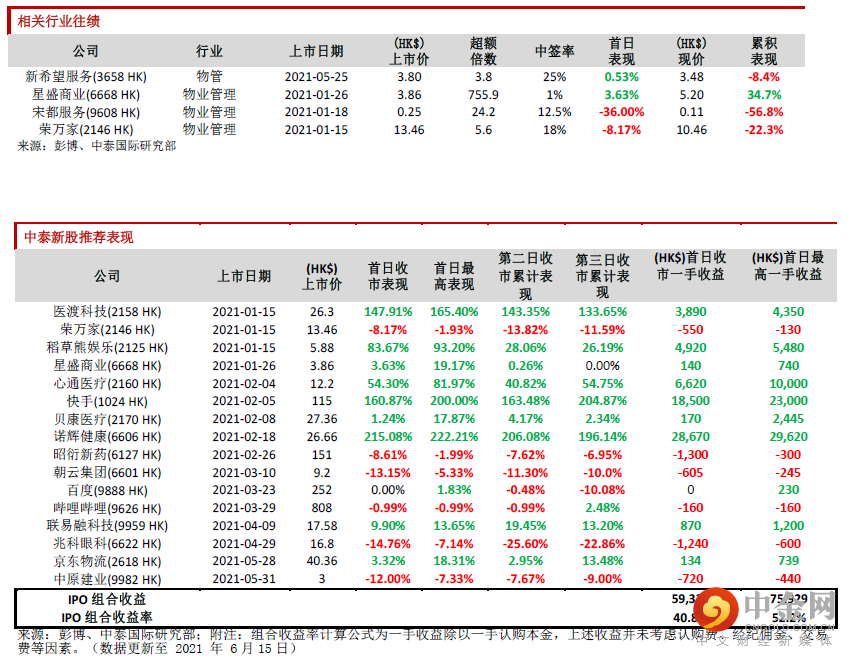

保荐人往绩:此次稳价人是越秀证券,近期暂无参与任何保荐项目。

基石投资者:基石方面,引入新华资产管理、Kaiser SPC、金蝶国际(268 HK)的全资附属公司Crotona、商汤科技的间接全资附属公司SensePower、升辉控股、Keltic、索菲亚(002572 SZ)的董事江先生及柯先生、华科资本(1140 HK)、尚慧10位投资者,合计认购约7.8亿港元,假设按照发售价范围上限定价且未行使超额配股权,合计占发售股份约32%。

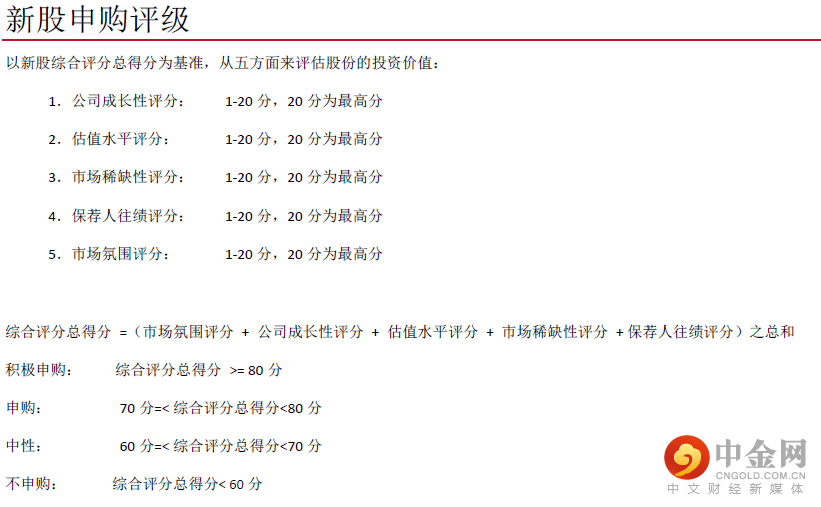

申购建议:大湾区是公司一直重要的战略发展区域,而母公司越秀地产在大湾区拥有大量优质土储,拿地能力突出,我们认为公司背靠母公司的资源优势,未来几年可为自身业绩带来确定性增长,但考虑公司同比相似体量的中型物管公司估值较高且稳价人越秀证券并无参考往绩追踪,若首日破发,跌幅无法预判,综上所述给予其67分,评级为“中性”。

集资用途: 假设公司最终并无行使超额配股权及假设发售价为每股发售股份中位数5.70港元,集资约20.2亿港元,其中约60%为策略收购和投资提供资金;约15%用于进一步发展增值服务;约15%用于开发信息技术系统和智能社区;约10%用于营运资金和一般公司用途。

风险提示:(1)市场竞争风险、(2)过度依赖越秀地产

举报电话: 13816368049