美股和债券上扬,消费物价指数高于预期

欧洲股市变动不大;意大利债券报升,欧洲央行承诺以高于年初的步伐买债

亚洲股市上升

美股和国库券在公布消费物价指数后上扬

尽管美国5月份消费物价指数通胀高于预期,美股周四高收,这反映了投资者憧憬物价急升仅属暂时性。此外,随着经济继续重启,美国上周首次申领失业救济人数进一步下降。标普500指数升0.5%,健康护理和科技股领涨。

美国国库券上升(息率下跌),未有受消费物价指数通胀报告影响;240亿美元的三十年期债券重新发售,息率略高于投标截止日期的市场水平。投资者亦观望6月15至16日举行的新一轮联储局政策会议。十年期息率跌6个基点至1.43%。

欧洲股市周四变动不大,投资者未有受美国消费物价指数通胀高于预期影响,欧洲央行则在6月份会议上维持政策不变。整体而言,道琼斯欧洲50指数收市持平,英国富时100指数微升0.1%。法国CAC 40指数表现稍逊(跌0.3%),可选消费品和工业股遭抛售。

欧洲政府债券略升(息率下跌),意大利政府债券表现领先,欧洲央行承诺以「远高于」年初的步伐继续买债。整体而言,基准的德国十年期政府债券息率跌1个基点至-0.26%,而同年期意大利政府债券息率跌4个基点至0.79%。

亚洲股市周四上扬,带动美国国库券息率回落。中国上证综合指数升0.5%,因地缘政治局势回暖,且央行行长易纲的通胀展望反映加息压力不大。泰国SET指数略跌0.1%,泰国政府表决通过新一轮160亿美元的借贷计划以应付疫情。

油价周四上涨,扭转早前跌势,有报道指美国将修订对伊朗的制裁,且美国消费物价指数通胀高于预期和需求前景强劲带来支持。7月份美国油价升0.5%至70.3美元。

主要数据公布及市场事件

昨日

美国5月份整体消费物价指数通胀升至5.0%(同比,预期为同比4.7%),基数效应和供求失衡持续。撇除波动较大的食品和能源分项数据,按年核心通胀升至3.8%(同比,预期为同比3.5%)。月内的核心物价升0.7%(环比),少数商品和服务带来重大贡献,包括二手车、新车、机票、外出食品和服装。这些类别因经济重启而需求增加,同时受供应链问题所影响。

欧洲央行在周四的会议上维持货币政策不变,央行确认疫情紧急购买计划在新一季的购买步伐将较年初数月「显著加快」。欧洲央行把2021年和2022年的增长预测由3月份的4.0%和4.1%,向上修订至6月份的4.6%和4.7%。同样地,2021年和2022年的通胀由3月份的1.5%和1.2%,向上修订至6月份的1.9%和1.5%。风险评估由倾向下行转为风险大致平衡。整体而言,短期前景好转,但政策仍会维持稳定,以协助维持有利的融资环境及支持长远通胀前景(欧洲央行对2023年通胀的预测仍维持在远低于目标的1.4%)。

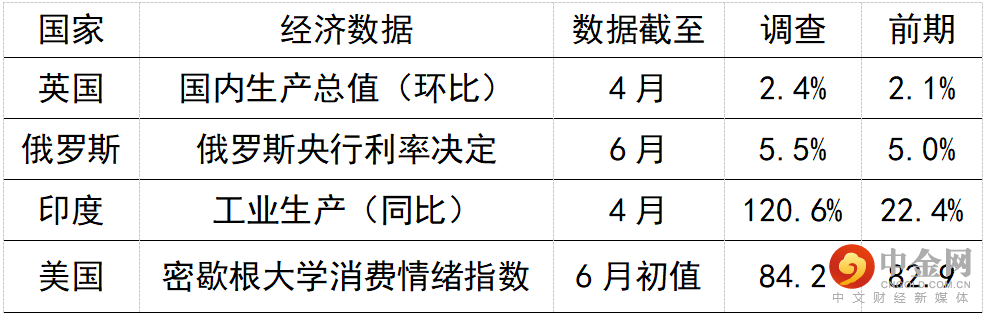

今日公布的经济数据 (2021年6月11日)

英国在今年第一季实施严格社交限制后重新开放经济,预期4月份的月度国内生产总值将增长2.4%,高于3月份的2.1%。虽然数据强劲,但活动水平仍远低于危机前的水平和趋势,反映在复苏持续下,未来数月和数季的数字仍会强劲。

预期6月份美国密歇根大学消费情绪指数将升至84.2,家庭继续评估持续经济复苏和购买力的担忧。相比之下,5月份和2020年2月份分别录得82.9及101.0。调查的五至十年期通胀预期中值将继续成为焦点。

举报电话: 13816368049