近来小编发现有投资者朋友在往期多篇基金经理介绍文章下留言,表达对此老将“尚能饭否”的质疑。可叹被流言的都是在投资界拼杀多年的资深基金经理,长期(5-15年)年化收益在17%-26%区间,各种业内大奖拿到手软。

投资者基于信任拿着血汗钱买基金,当然奔着赚钱来的,老将掌舵业绩还躺倒1、2个季度,到底怎么办?

基金回撤后的3个检视维度

如果基金短期出现的回撤已经有些“让人难受”,要立刻赎回吗?Calm down!我们先来看一个统计。

目前全市场有8035只基金,其中只数最多的主动管理型权益基金是偏股混合型基金,有1496只,我们且品一品代表这一类别基金整体表现的偏股混合型基金指数:

如果没能经受每一次短期快速回撤(2007.10-2008.11跌超70%、2015Q3跌超30%、2018阴跌25%),也将与指数发布至今11.48倍的涨幅失之交臂。

长期在路上很难,但很重要,长期+业绩好+波动小,是投资的不可能三角,总要有舍得的。

01

基金是否短期发生重大变化

主动管理型基金最重要的就是基金经理的选择,所以第一问就是基金经理是否发生重大变更并伴有投资理念和持仓风格的大幅调整计划,如果是,可以考虑暂时离场重估;如果没有,基金的后续运作大概率还将继续完整体现当初您所认可的基金经理的投资理念。

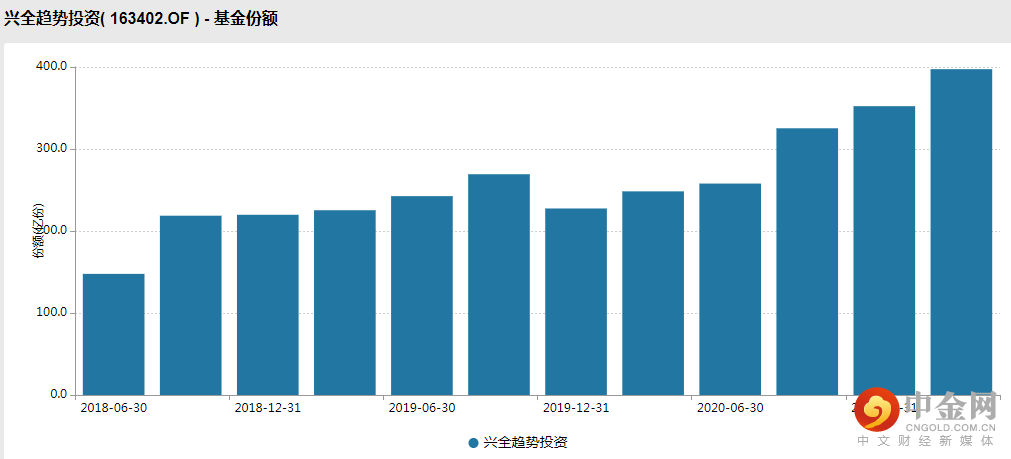

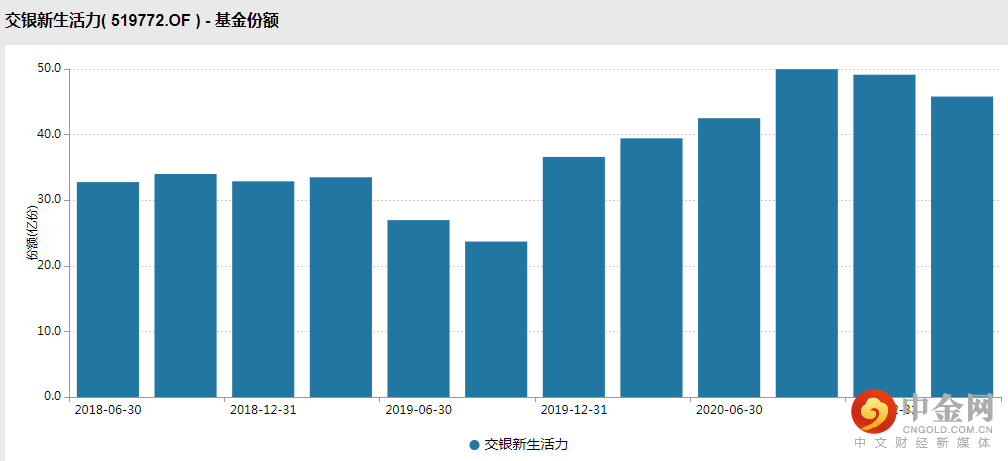

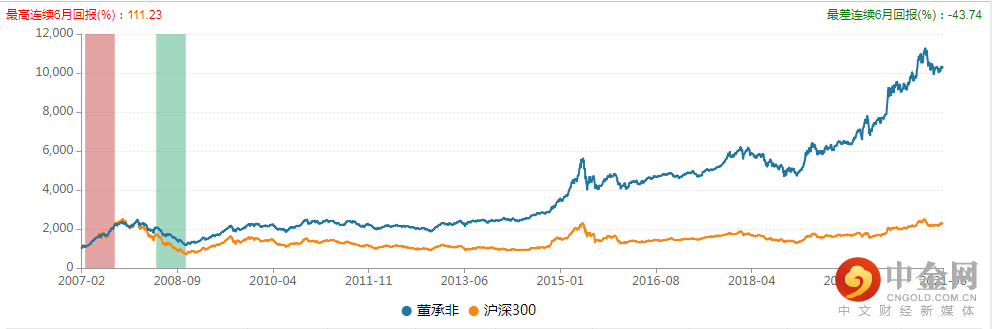

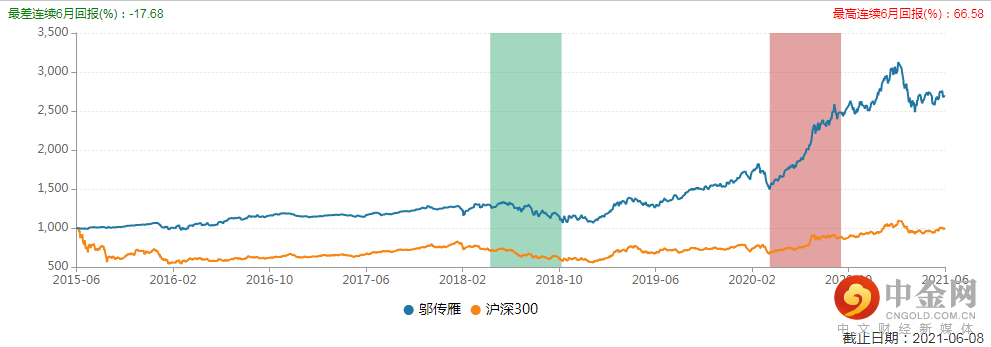

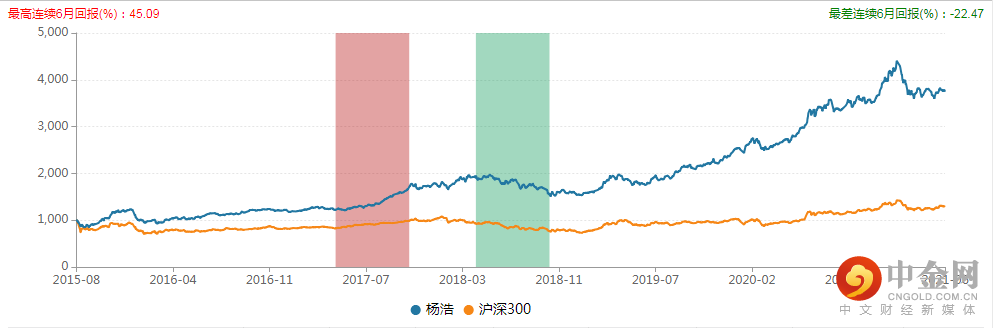

再者就是看看规模是否近期发生重大变化,使基金经理的操作环境极不稳定。我们以管理经验丰富、在管规模300亿元以上、市场热度高、近期回撤大为条件选出董承非、邬传雁、杨浩三位基金经理举例:

依次看董承非、邬传雁、杨浩在管规模近三年变化平稳

数据来自Wind,20210609

董承非目前管理规模667.42亿元、邬传雁443.67亿元(之前管理社保)、杨浩367.14亿元,都是长期管理大资金的,短期规模无显著超越管理能力的变化,不至于是规模剧增压力导致的回撤。

02

基金经理风格是否大幅度偏离

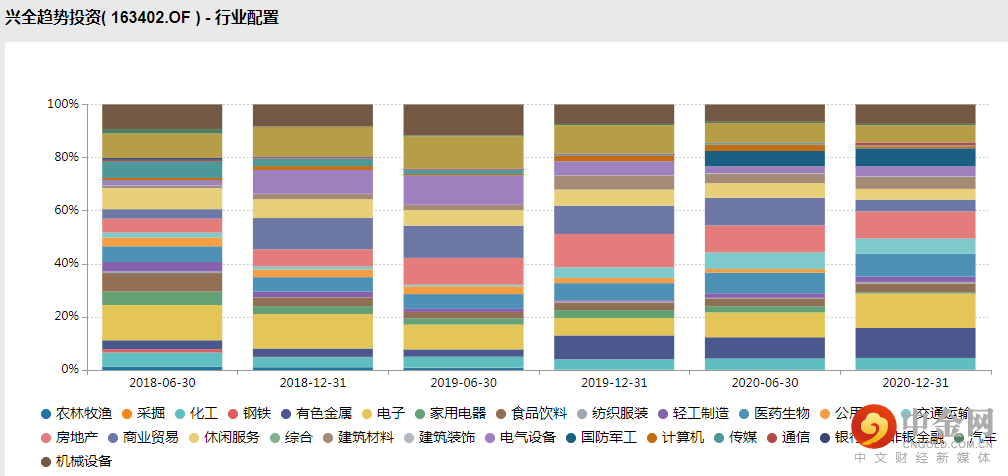

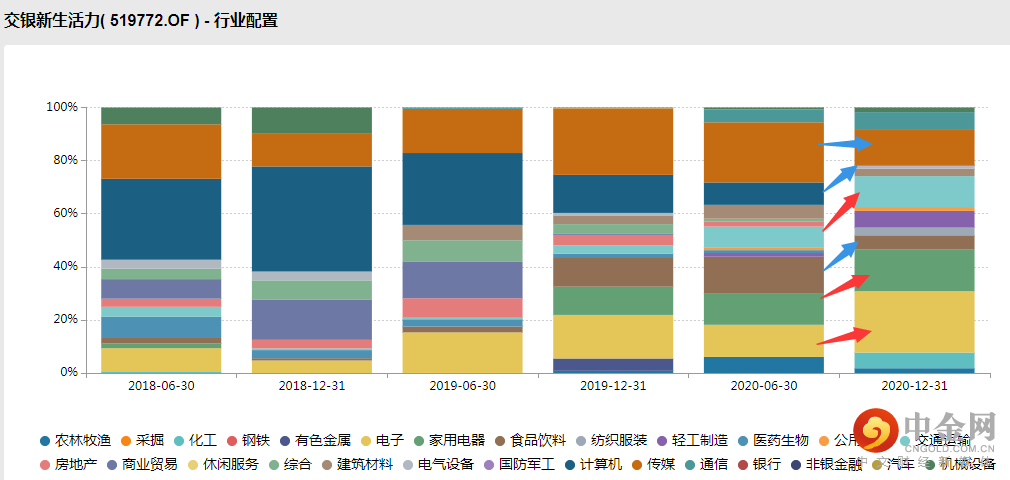

这一步是对持仓的检视。一方面是行业的布局变化,看基金经理最近一次公布的调仓行业变化是否因为偏离擅长的风格而影响净值表现。

比如董承非的行业配置依旧非常均衡,无显著变化;邬传雁近期回撤较大的产品其实成立时间还很短,未披露过完整持仓;杨浩则比较明显的增加电子、家用电器、交通运输行业,减少食品饮料、传媒和计算机行业,考虑行业近期表现就不难理解了,但是增配行业长期逻辑依旧清晰。

依次看董承非、杨浩近三年持仓行业变动小

数据来自Wind,20200609

另一方面则要看持仓的市值是否出现显著有悖于市场风格切换方向的调整,比如有完整持仓披露的董承非和杨浩,其实在持股市值的选择上依旧坚守自己的主攻风格:

依次看董承非、杨浩近三年持仓市值无变化

数据来自Wind,20200609

择时选股能力才是基金净值爬坑创新高的保障。

观察三位基金经理长期的业绩表现:

董承非的兴全趋势投资成立近16年来净值增长率2478.61%、同期业绩比较基准257.06%;

杨浩的交易新生活力成立近5年来净值增长率224.80%、同期业绩比较基准37.34%;

邬传雁的代表作泓德远见回报成近6年来净值增长率189.34%、同期业绩比较基准39.71%;

超额收益创造能力长期显著。

依次看董承非、邬传雁、杨浩基金经理指数表现叠高

指数数据来自Wind,业绩数据来自定期报告,20200609

历史业绩不代表为来,不做为具体产品收益保证

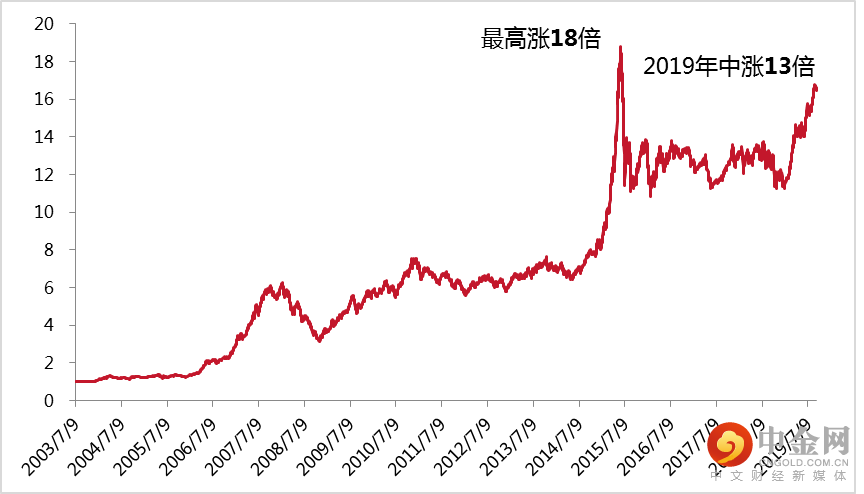

据统计嘉实基金某只代表产品16年间净值涨了13倍、最高甚至涨了18倍,但赚钱12倍以上的投资者占比只有令人震惊的万分之五!短期阶段性下跌就非理性放弃,投资者难以分享基金资产上涨的完整收益,实在令人惋惜;而更唏嘘的是亏损的比例有32%之多,可见通向成功的道路其实并不拥挤,坚持因为难才换来了价值。

嘉实基金公司某公募基金16年净值增长情况

数据来源:Wind资讯,公司销售数据统计,截至2019年9月

历史数据不代表未来

尤其是在基金单边下跌的阶段,基金定投的方式既可以分批买入减少因为一次性加仓踏不准最低点的心理压力,又能够不断累积相对便宜的更多基金份额;而好的基金止跌回升的概率更大,画出美丽的“微笑曲线”是非常值得期待的。

投资主动管理型基金,信任是基础,如果选定基金经理时的逻辑依旧成立,看持股知行合一,放长眼光相信专业,是正路;坚持走在正路上,是获得胜利的前提。

风险揭示:本文不代表中信建投证券观点,仅属于对基金策略客观公开情况的汇总,不作为投资建议,对信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生变更,引用基金经理的观点仅代表当时观点,不保证不发生变化,我们已力求内容的客观、公正,但文中的观点、结论和建议仅供参考,不作为推荐意见,任何人据此做出的任何投资决策与中信建投证券及作者无关。本文不作为基金宣传推介材料,基金历史业绩表现不代表未来预期收益,相关基金产品详情请务必阅读基金法律文件,并以之为准。基金投资有风险,决策须谨慎。

举报电话: 13816368049