每周热点回顾

国际新闻

6月10日周四,欧洲央行公布最新政策决议,重申维持其非常宽松的货币政策立场,利率将维持在当前或更低的水平直至接近通胀目标,并将以“显著加快”的步伐进行PEPP抗疫紧急购债。与市场预期一致,欧洲央行维持三大关键利率不变,即主要再融资利率保持在0%,存款便利利率维持在-0.5%,边际贷款利率仍为0.25%。

美国劳工部周四公布数据显示,美国5月CPI数据继续维持上涨势头。其中5月整体CPI同比大涨5%,增速创2008年8月以来最高。核心CPI同比增长3.8%,增速创1992年以来新高。

本周美联储在固定利率逆回购中接纳了5349亿美元,再创历史新高。

经济合作与发展组织发布数据称,今年第一季度,二十国集团(G20)成员经济总量环比增长0.8%,同比增长3.4%,已经恢复至新冠疫情暴发前的水平。不过,各成员之间的经济现状与增长趋势差异明显。经合组织还指出,二十国集团成员中,中国在今年第一季度实现的同比增长最为强劲,达到18.3%;英国则下滑最为严重,同比减少6.1%。

亚太经合组织(APEC)成员贸易部长视频会议发表多项声明,承诺将采取贸易便利化措施,促进疫苗和相关产品跨境流动,以抗击新冠疫情和促进经济复苏。APEC成员贸易部长同意加快实施世界贸易组织贸易便利化协定。

美国财长耶伦:美国总统拜登的的4万亿美元支出计划对美国有利,即使这可能导致通胀上升并最终致使利率上调;如果最终的利率水平略微升高,这实际上对(美国)社会和美联储而言都有利。

世界银行发布最新一期《全球经济展望》,上调全球经济增长预期,预计2021年全球经济增速将达5.6%,成为近80年来最强劲增速。世界银行同时将2021年中国经济增长预期从此前预估的7.9%上调至8.5%。

欧盟和美国承诺在2021年12月1日前取消钢铁关税,在2021年7月11日之前找到飞机争端解决办法,希望在2022年底前结束疫情,为全球至少三分之二国家接种疫苗。

国际能源署与世界银行等联合发布报告,呼吁全球加大对新兴市场和发展中经济体清洁能源投资。报告指出,为在2050年实现全球净零排放目标,到2030年新兴市场和发展中经济体每年获得的清洁能源投资需超过1万亿美元。

加拿大央行维持基准利率在0.25%不变,符合预期,每周继续购买30亿加元政府债券;预计大宗商品价格进一步上涨,特别是石油价格。

中国新闻

中国5月外汇储备32218.03亿美元,创逾五年新高,环比增加236.23亿美元。5月末黄金储备持稳于6264万盎司,自2019年9月以来保持不变。外汇局指出,5月外汇市场运行延续稳定态势,市场交易总体保持理性有序。中国经济发展动力不断增强,将继续为外汇储备规模基本稳定提供支撑。

中国5月M2同比增长8.3%,预期8.1%,前值8.1%;新增人民币贷款1.5万亿元,比上年同期多增143亿元,比2019年同期多增3127亿元;预期14287.5亿元,前值14700亿元。分部门看,5月住户贷款增加6232亿元,其中,短期贷款增加1806亿元,中长期贷款增加4426亿元。

中国5月社会融资规模增量为1.92万亿元,比上年同期少1.27万亿元,比2019年同期多2081亿元;预期21128.6亿元,前值18500亿元。5月末社会融资规模存量为297.98万亿元,同比增长11%。

中国5月CPI同比上涨1.3%,环比下降0.2%;PPI同比上涨9%,创近13年新高,环比上涨1.6%。分析指出,5月CPI涨幅略低于市场预期,主因猪肉价格下行所致。而国际原油、铁矿石、有色金属等大宗商品价格大幅上涨,叠加国内需求稳定恢复,推动我国工业品价格上涨。

央行发布《银行业金融机构绿色金融评价方案》,绿色金融评价结果纳入金融机构评级等央行政策和审慎管理工具。绿色金融评价指标包括定量和定性两类。其中,定量指标权重80%,定性指标权重20%。央行将根据绿色金融发展需要,适时调整评价指标及其权重。

环球资本市场概览

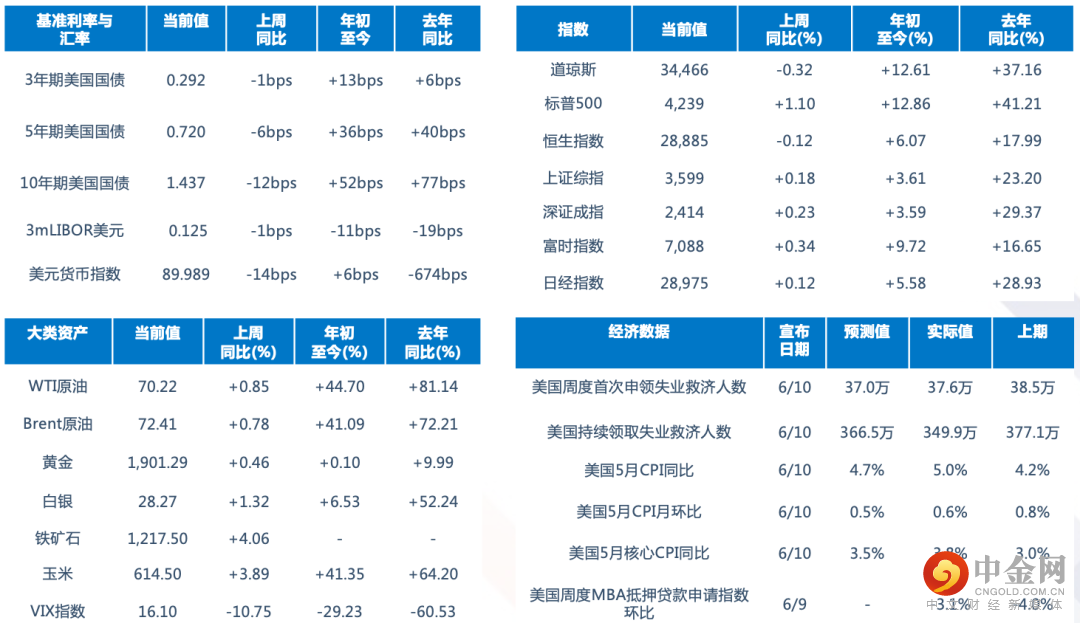

利率汇率:尽管最新公布的美国5月通胀数据再度超预期上涨,但美债并无较大反应,全周收涨。在美国通胀数据公布后,10年期美债收益率短线跃升,一度重上1.53%刷新日高,随即回落。除美债以外,欧洲债市过去一周也维持涨势。这显示市场对美国通胀预期已经见顶,投资者对长期通胀预期有所降温,以及认为美联储不会快速转向紧缩的预期。

大类资产点评:欧佩克周四发布的月度石油市场报告显示,基于2021年世界经济增长率为5.5%,疫情的影响将在下半年开始前得到基本遏制的假设,欧佩克预测今年石油需求将增加595万桶/天,增幅为6.6%。由于欧佩克及其盟友缩减供应,今年以来,原油价格上涨超过40%。

股市点评:美东时间周四,尽管美国通胀数据远高于金融危机以来的最高水平,但美股三大指数当日仍然集体收涨。其中,道指微涨,纳斯达克指数、标普500指数小幅收涨。标普500指数盘中一度创历史新高。分版块来看,美股大型科技股多数收涨,美股金融股集体收跌,美股黄金股集体走强,中概股涨跌互现。

中资美元债市场更新

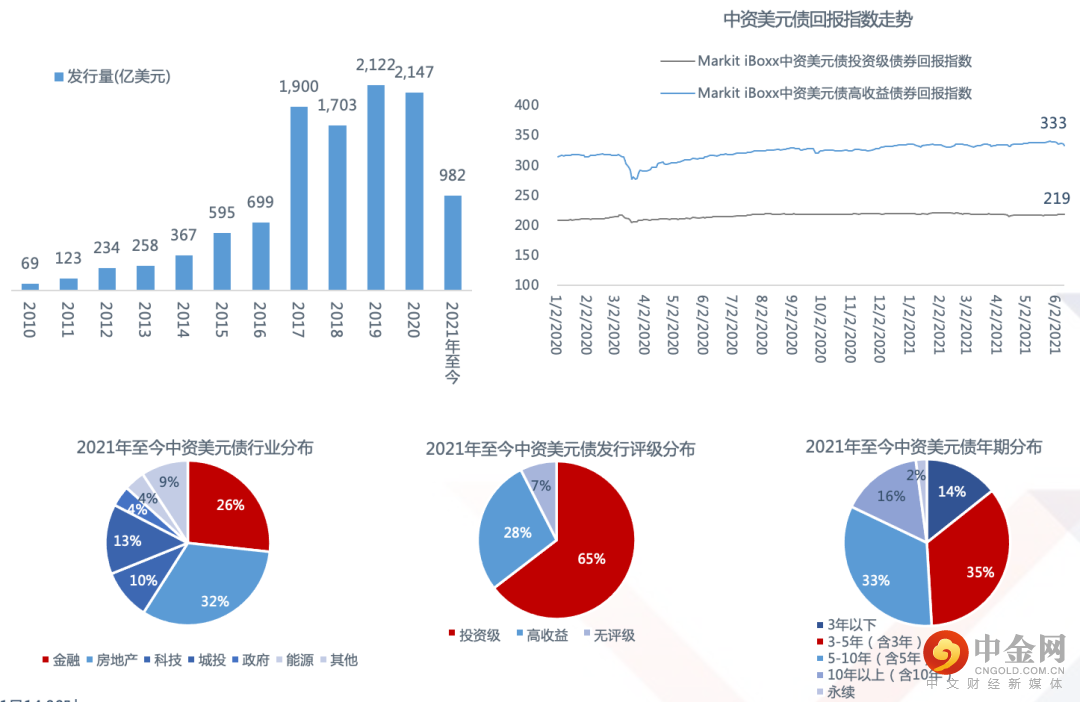

本周新发:本周中资美元债一级市场发行数量及规模较上一周均有所下降,主要为金融行业发行人。本周中国农业银行发行双年期美元债券,每个年期募集金额均为5亿美元,是全周发行量最大的一笔交易。中国光大银行也成功发行3年期6亿美元债券,刷新其自身于今年3月发行美元债时创下的价格新低。

二级市场方面:本周中资美元债二级市场走势分化,中资美元债回报指数(MarkitiBoxx)高收益指数下降3个点,投资级指数较上周小幅上涨1个点。

信用方面:本周针对市场此前流传的负面信息,恒大集团发布声明称,针对个别项目公司存在极少量商票未及时兑付的情况,集团高度重视并安排兑付。公司生产经营一切正常,成立25年来从未出现借款利息晚付、本金逾期归还的情况。全周恒大集团多笔美元债券现较大跌幅。

近期新发中资美元债

中资美元债二级市场每周涨跌榜

附注:不包括香港、澳门

此文件中所载资料或其完整性不得依赖作任何用途。兴业证券、金融集团及其子公司或其各自的董事、高级人员、雇员、顾问或任何其它人士不会就此文件中所载资料或意见的准确性或完整性给予任何陈述或保证,也不会就该资料或意见接受任何责任。任何人士由于依赖此文件内所载的数据、此文件内任何遗漏的资料或任何未来与此文件有关的通信收到任何直接、间接或相应的损失或损害,兴业证券、或其各自的董事、高级人员、雇员、顾问或关联公司或附属子公司均无需承担和明确地免除有关责任。

兴业证券、或其各自的董事、高级人员、雇员、顾问或关联公司或附属子公司不承担任何义务向收件人提供更多信息,或就未来情况变化时对本材料进行更新、或更正材料中任何不准确的信息,即使该不准确日后可能变得明显。此文件的发放时基于接受者同意对任何以口头或以书面形式受到有关的资料保密。除非所载资料或公开刊发,否则此份文件必须保密。若未事先获得兴业证券和的书面同意,在任何时间不得复印、出版、复制、发放或传阅予它人此文件的部份或全部内容。此文件中所包含的信息均不构成财务、法律、税务、投资建议、投资咨询意见或其他意见,不应成为作出任何投资或其他决定的唯一依据。

举报电话: 13816368049