始于玩家,赋予玩家。雷蛇是全球领先的游戏玩家品牌,为玩家提供硬件、软件和服务的综合生态体系。受益于全球游戏市场和东南亚电商市场蓬勃发展,我们预计雷蛇的外设硬件、系统、服务2021-24年收入复合年增长率将达到18%/20%/35%。鉴于雷蛇的市场领先地位和快速提高的盈利能力,我们相信公司将是投资者获取游戏相关市场快速增长红利的优秀投资标的之一。我们对雷蛇的前景持乐观态度,主要基于1)庞大的玩家基数以及高增长率,2)更高的玩家参与度带动人均消费水平的提升以及3)新兴市场支付业务的强劲发展。首次覆盖,给予买入评级,目标价3.22港元。

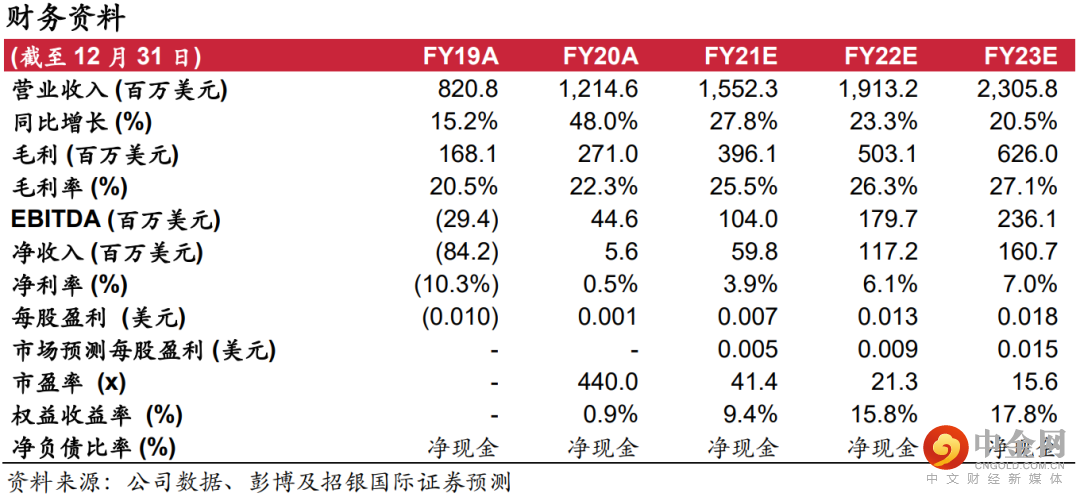

雷蛇:打造综合生态系统,把握游戏市场的增长机会。我们预计2023年全球游戏市场规模预计达到2,050亿美元,20-23年复合年增长率为8%。我们相信游戏外设硬件业务将会是游戏行业强劲扩张的主要受益者。2020年全球游戏、游戏外设硬件市场同比增长19%/45%,而雷蛇硬件业务增速更佳,同比增长达52%,突破10亿美元。展望未来,我们对雷蛇的营收增长和盈利能力的持续改善持乐观态度,我们预计公司2021-24年收入、净利润复合年增长率为20%/50%。

雷蛇的货币化战略:从游戏平台到支付服务。在东南亚,82%的互联网人口是游戏玩家。凭借强大的用户粘性,雷蛇从游戏支付着眼于游戏市场以外的更广阔的支付市场。我们认为,随着东南亚互联网经济的交易总金额将在2025年达到3,090亿美元(24%的5年复合年增长率),强劲的互联网销售增长将推动对支付服务的需求。我们预计雷蛇近几年在支付服务方面的布局和扩张将成为公司新的增长动力。得益于新商家入驻以及在线购物和数字娱乐消费激增的推动下,2021-24年的复合年增长率预计为35%。

首次覆盖,给予买入评级,目标价3.22港元(上行空间48%)。我们的估值是基于分类加总估值法,分别给予外设硬件、系统部门25.6x/10.3x的22年P/E估值以及服务部门1.0x的22年P/S估值。我们认为这样可以更好地体现1)公司多元化的生态系统业务,2)领先的游戏硬件市场地位以及3)仍处于早期、但预计增长迅速的服务业务。3.22港元的目标价相当于31.4倍22年P/E,1.9倍22年P/S。预期公司将在 21-24年实现 20%/50% 的收入/净利润复合年增长率。给予买入评级,目标价3.22港元。

举报电话: 13816368049